海外発送者のための韓国VATと税務:2026年版ガイド

海外法人として韓国に商品を発送する場合、通関時に10%のVAT、そしてUSD 150を超える貨物には平均8%の関税が課されます。税率そのものはシンプルです。しかし、それを「誰が」申告するのか――海外法人なのか、韓国のIoRパートナーなのか、それとも韓国子会社なのか――という構造上の判断こそが、Coupangセラーのオンボーディング、KC認証、そもそも出品できるかどうかに至るまで、すべての下流工程を決定づけます。

「韓国VAT」と題された記事の多くは、ここまで踏み込みません。税率の説明で終わってしまうのです。

韓国のVATと関税:結論を先に

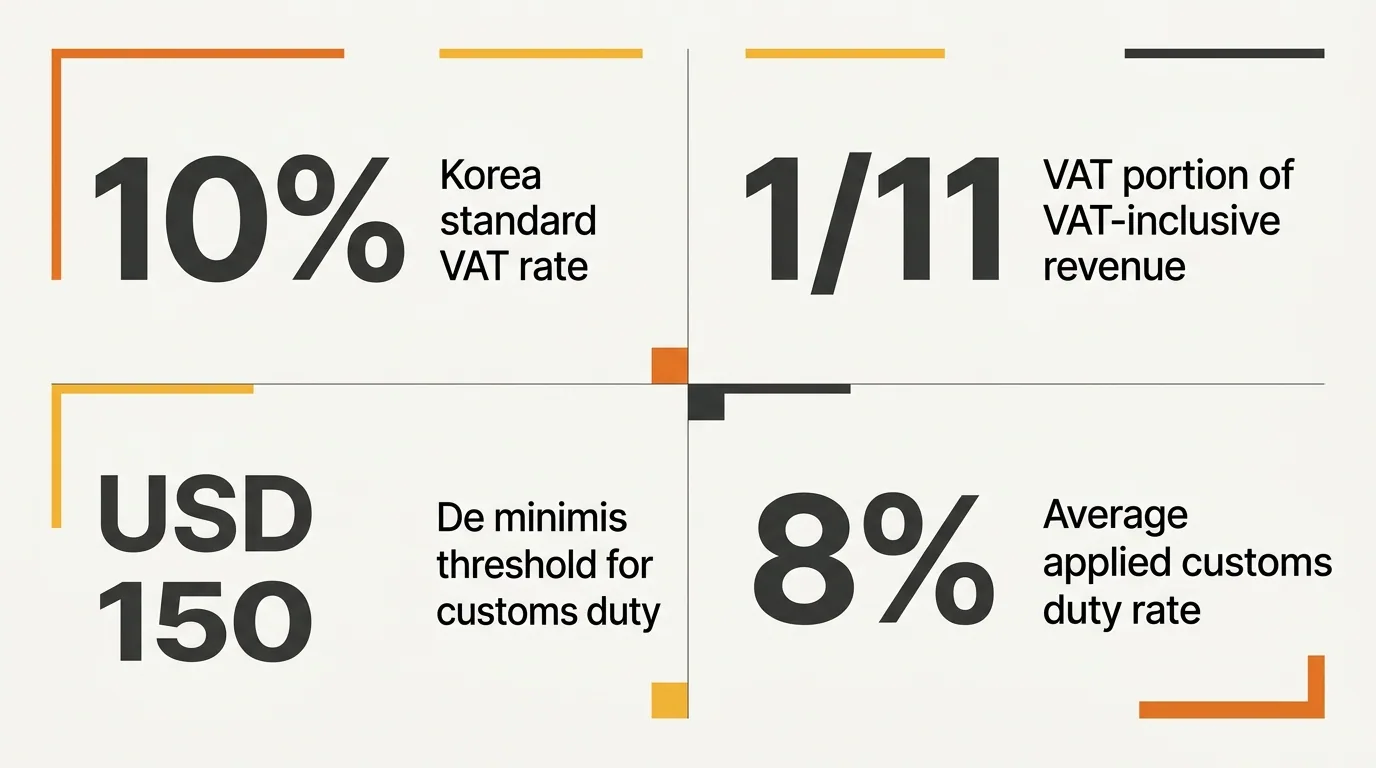

結論はこうです。韓国のVATは標準税率10%の単一税率で、輸入を含む物品・サービスの供給に適用されます。VAT込み売上高の場合、VAT相当分は総額の1/11に相当します(およそ9.09%)。USD 150以上の貨物は少額免税(デミニミス)を超え、関税の対象となります。平均実効税率は約8%ですが、HSコードによって大きく上下します。

VATは通関時に韓国関税庁(관세청)が徴収し、その後の国内販売時にも改めて課されます。輸入申告書上で輸入者(Importer of Record)として記載された当事者が、輸入VATと関税を立て替えて納付します。同じ当事者が、後日、国税庁(국세청)へのVAT申告で輸入VATの仕入税額控除を受ける権利を持ちます。韓国に法人もIoRパートナーも持たずに海外から発送している場合、この輸入VATは控除できず、そのままコストとして残ります。

この点が、税務サマリー系のページでよく省かれる部分です。税率はシンプルでも、キャッシュフローと税額控除のロジックは、法人ストラクチャーに完全に依存するのです。

海外ブランドが実際に韓国VATを支払う3つの方法

実務上、「商品が韓国に入るときに誰がVATを払うのか」という問いには、3つの構造的な答えがあります。

パターン1:越境販売・購入者がVATと関税を負担する形。 韓国の消費者自身が輸入者になります。配達時に宅配業者を通じて関税とVATを支払い、海外セラーは韓国の税務申告書には一切登場しません。少量の直販には機能しますが、Coupang Rocket配送に出品したい、あるいは韓国内に在庫を持ちたい、と思った瞬間に成立しなくなります。

パターン2:IoRパートナーを使う。 韓国の法人――専門のIoR(輸入者)プロバイダー、もしくはKontacticのようなマネージド運営パートナー――がIoRとして機能します。その法人が輸入VATと関税を納付し、仕入税額控除を取り、Seller of Record(SoR)として国内販売を行います。海外ブランド側は韓国で登記する必要がなく、それでいて国内在庫、Rocket配送、KRW建て価格設定が手に入ります。

パターン3:自社で韓国の有限会社(유한회사)を設立する。 韓国法人を設立して国税庁に登録し、その法人がIoRとSoRの両方を担います。VATを納付し、VAT控除を取得し、四半期ごとに申告する責任を負います。コントロールは最大ですが、管理負荷も最大です。

この3つは、Coupangへのアクセス、マーケティング予算のコントロール、そして税務署からの問い合わせへの対応のしやすさという観点で、それぞれ大きく異なる意味合いを持ちます。詳しくはSpark・Flame・Blazeの比較記事で掘り下げています。

通関の現場で本当に必要な4つの数字

CoupangやPDPの話に入る前に、まずは4つの数字を頭に入れてください。海外ブランドとプロジェクトを設計する際、私たちが必ず提示する数字です。

- 10% ―― 輸入および国内取引の大半に適用されるVAT標準税率。

- 1/11 ―― VAT込み売上高のうちVATが占める比率(KRW 11,000の総額に対して、VATはKRW 1,000)。

- USD 150 ―― 大半の商品でこのしきい値を超えると関税の対象になります。

- 8% ―― 韓国の輸入関税の平均実効税率。ただし、自社のHSコード次第でこれより大きく上下します。

この4つは、韓国向けの着地コスト(landed cost)を議論するときに必ず登場します。PwCの税務サマリー、韓国関税庁、そして実際の輸入申告書のいずれを参照しても、整合する数字でもあります。

私たちの経験上、落とし穴は税率そのものではなく、IoRをどう決めるかに紐づいた「二次コスト」です。通関業者の手数料、KC認証、Coupangのプラットフォーム手数料、そしてRocket Growth(로켓그로스)の保管料と返品処理――マージンが本当に圧迫されるのはここです。詳細はDDP着地コストガイド、および誰が何を負担するのかの解説記事で展開しています。

税務の論点はCoupangにぶつかる

ここが、PwCやFedExタイプの解説ページがスキップする論点です。Coupangはあなたの税務理論には関心がありません。Coupangが見るのは、「メインセラーアカウントにオンボーディングする法人に対し、VAT込みのプラットフォーム手数料を請求できるか」「必要なときに消費者にVAT準拠の税金計算書(세금계산서)を発行できるか」という運用上の条件です。

実務的にこれは、次のことを意味します。

- 純粋な越境セラーは、Coupang Rocket配送を運用できません。Rocketは韓国国内の在庫を必要とし、それは韓国のIoRを必要とするからです。

- IoRパートナーは、自社のメインセラーアカウント配下で販売します。リスティング上、Seller of Recordとして表示されるのはあなたではありません。多くのブランドにとってこれは問題になりませんが、一部のブランド――特にファッションやプレミアムビューティー――にとっては問題になります。スキンケアブランドの観点から「IoR単独 vs 現地法人」のトレードオフを別記事でまとめています。

- 自社で設立した韓国法人であれば、自社名義のCoupangアカウントを取得できます。ただし、法人設立そのもののハードルは2026年に入って明確に上がりました。税務署のプッシュバックや銀行口座開設の拒否によって、以前は4〜6週間で済んでいたプロセスが大幅に長期化しています。詳細は2026年5月の税務署クラックダウンに関する記事で扱っています。

つまり、VATコンプライアンスはセラーアカウントから切り離せません。あなたのVAT申告を行う法人は、Coupangから請求書を受け取る法人であり、レシート上に表示される法人であり、決済代金を受け取る法人でもあります。税務ストラクチャーを選ぶことは、コマースのストラクチャーを選ぶことと同義なのです。

PDPは「税引後マージン計算」の一部

10%のVAT、平均8%の関税、Coupangの販売手数料、そしてRocket Growthのハンドリング料を支払う海外ブランドは、マージンが立ち上がる前に総売上のおよそ25〜35%が削られます。その上で残されている運用レバーは、コンバージョン率だけです。韓国においてそのレバーを握るのが、Product Detail Page(PDP)です。

韓国のPDPは、長尺スクロール・画像中心のモバイル体験です。縦方向の画像領域は典型的に20,000ピクセルにもなります。ローカライズされた訴求の組み立て、ヒーロー比較画像、信頼シグナル(KCマーク、MFDS認可、原産国バッジ)を、テキストではなく画像として組み込みます。多くの輸入代行パッケージに付属するテキストだけのリスティングは、これに比べてコンバージョンが大きく劣ります。

これは税引後の経済性に直結します。VATと関税の負担をマージンに吸収しながら成長するには、越境ベースラインを上回るコンバージョンを叩き出すしかありません。在庫を国内に置きながらPDPを後回しにしているブランドは、たいてい最初の2四半期、越境時代の数字を下回ります。これを何度も見てきたからこそ、私たちはローンチの順序設計を重視しています――関連して広告投下前のオペレーション準備に関する創業者ノートもご覧ください。

“VATは簡単な部分です。難しいのは、それを納める法人が、韓国できちんと出品でき、配送でき、コンバージョンを出せる状態にすること――この3つは別々の意思決定ではなく、1つの意思決定です。”

Kontactic team — Operations note

KC認証:VAT記事が触れないコンプライアンス層

通関は、カテゴリー別の認証を確認しないまま貨物を解放することがあります。ブランド側はそれを「OKが出た」と受け取りがちですが、それは違います。韓国関税庁が解放した商品を、産業通商資源部や食品医薬品安全処(MFDS)が後から非適合として指摘するケースは現実に起こり得ます。その経済的なオーナー――通常はあなた――が、リコールや廃棄のコストを負うことになります。

輸入前認証がほぼ必須となる主なカテゴリー:

- 電気・電子製品 → KC認証(KC 인증)。電気安全、EMC、無線などの組み合わせが一般的です。海外のEMCレポートが韓国のDoCを支える場面については別記事で扱っています。

- 食品・食品接触品 → MFDS輸入届出。場合によっては事前登録が必要です。食品・衛生用品の韓国輸入を参照してください。

- ペットフード → APQA飼料登録。韓国ペットフード参入ガイドで詳述しています。

- 化粧品 → 該当する場合はMFDSの機能性審査、そして登録された責任販売者(Responsible Person)が必要です。

VATを納付した貨物=コンプライアンスをクリアした貨物、ではありません。通関と製品カテゴリー認証は別のゲートです。Coupangに出品する前に、両方を通過させる必要があります。

KCやMFDSのコストは、10%のVATと関税の上に積み上がります。税務サマリーのページに登場しないのは、それらが厳密には「税金」ではないからです。しかし、実際の運用では同じ着地コストの判断の一部です。相場は韓国市場参入予算ガイドにまとめています。

法人設立と、次のステップの考え方

顧客との関係、セラーアカウント、銀行口座のすべてを自社で握りたいブランドにとっては、韓国の有限会社(유한회사)が正解です。同時に、最も時間がかかり、最も管理コストの高い選択でもあります。さらに、ここ18か月で非居住外国人にとってのハードルは目に見えて上がりました。税務署はバーチャルオフィス、最低資本、不在のCEOといった要素を厳しく見るようになっています。現状の進め方は非居住外国人としての韓国法人設立と韓国の法人銀行口座の記事で整理しています。

一方で、初回販売までのスピードを優先し、パートナーのIoR/SoR配下での運用を許容できるブランドにとっては、マネージドIoRの方がクリーンな答えです。VAT、通関、Coupangの責任はパートナー側にあり、あなたはDDPで発送し、在庫と広告に資金を投じ、ブランドを所有します。

どちらが正しいかは、自社が需要曲線のどこにいるかによります。すでに越境で韓国の顧客がついており、その需要を素早く取りに行きたいなら、通常はIoRが正解です。長期で韓国のP&Lを構築し、フルコントロールを取りたいなら、法人設立が正解です。どちらも正当な選択肢で、それぞれにトレードオフがあります。慎重に比較する必要があります。

この記事から1つだけ持ち帰っていただくなら、これです。判断ポイントは「10%のVAT」という数字そのものではありません。判断ポイントは、「輸入申告書」「Coupangアカウント」「税金計算書」の3つの上に座るのがどの法人か、ということです。その法人の選択が、ローンチまでのスピード、マージンの構造、KC認証のスコープ、そしてPDP制作のどこまでを自社内に残すかを決めます。

法人化に踏み切る前に、まず韓国の需要を検証したい場合は、越境で走らせてエンゲージメントシグナルを見ることをお勧めします――これについては越境注文だけでは韓国機会を過小評価する理由で書きました。すでにそのシグナルがあるなら、次に問うべきは「どのオペレーターを選ぶか」です。

Kontacticと一緒に韓国VATと参入ストラクチャーを設計しませんか

海外ブランドが、IoR単独・韓国法人フル設立・マネージド法人のいずれを選ぶべきかをともに整理し、VAT、通関、Coupangオンボーディング、KCスコーピング、ローカライズPDPまでを1つの運営パートナーとしてサポートします。

執筆者について

15年以上の越境EC経験を持つ、韓国とグローバル双方のEC実務家チームです。CEOのIsaac Leeは、KOTRA認定コンサルタントであり、ソウル市および韓国関税庁の公式講師を務めています。私たちは日々、欧米ブランドの韓国市場進出を実行しており、このブログでは現場で得た学びを記録しています。

Kontacticについて詳しく →関連記事

Coupangで販売するとき、輸入者(Importer of Record)は誰になるのか

Coupangで現地販売を行う場合、Importer of Record(輸入者)は韓国に法的拠点を持ち、韓国関税庁(Korea Customs Service)に対して責任を負う当事者でなければなりません。Coupangでも、フォワーダーでもありません。その理由を解説します。

その芳香剤、韓国では「殺生物製品」に該当しますか?

韓国では、芳香剤・洗浄剤・忌避剤が規制対象の殺生物製品に当たるかどうかは、棚のカテゴリーではなく、有効成分と機能で決まります。自社製品がどのバケットに入るのかを見分ける方法を解説します。

あなたの製品は韓国法上の「子ども用製品」に該当しますか?

おおむね13歳以下の子どもが使うことを意図した製品は、韓国法上「子ども用製品(어린이제품)」に分類され、KATSが所管するより厳格で別枠のKC認証制度の対象となります。