韩国增值税与进口税务全解:2026 年海外卖家指南

海外公司向韩国发运商品时,须在清关环节缴纳 10% 的增值税,对于价值超过 150 美元的货件还需缴纳平均约 8% 的关税。税率本身并不复杂——真正具有结构性影响的决策在于:由谁来申报(是您的海外公司、韩国 IoR 合作方,还是韩国子公司)。这一选择会牵动整条下游链路,从 Coupang 卖家入驻、KC 认证,到您能否上架销售。

而这恰是大多数"韩国增值税"文章避开的部分。它们止步于税率。

韩国增值税与关税的简明结论

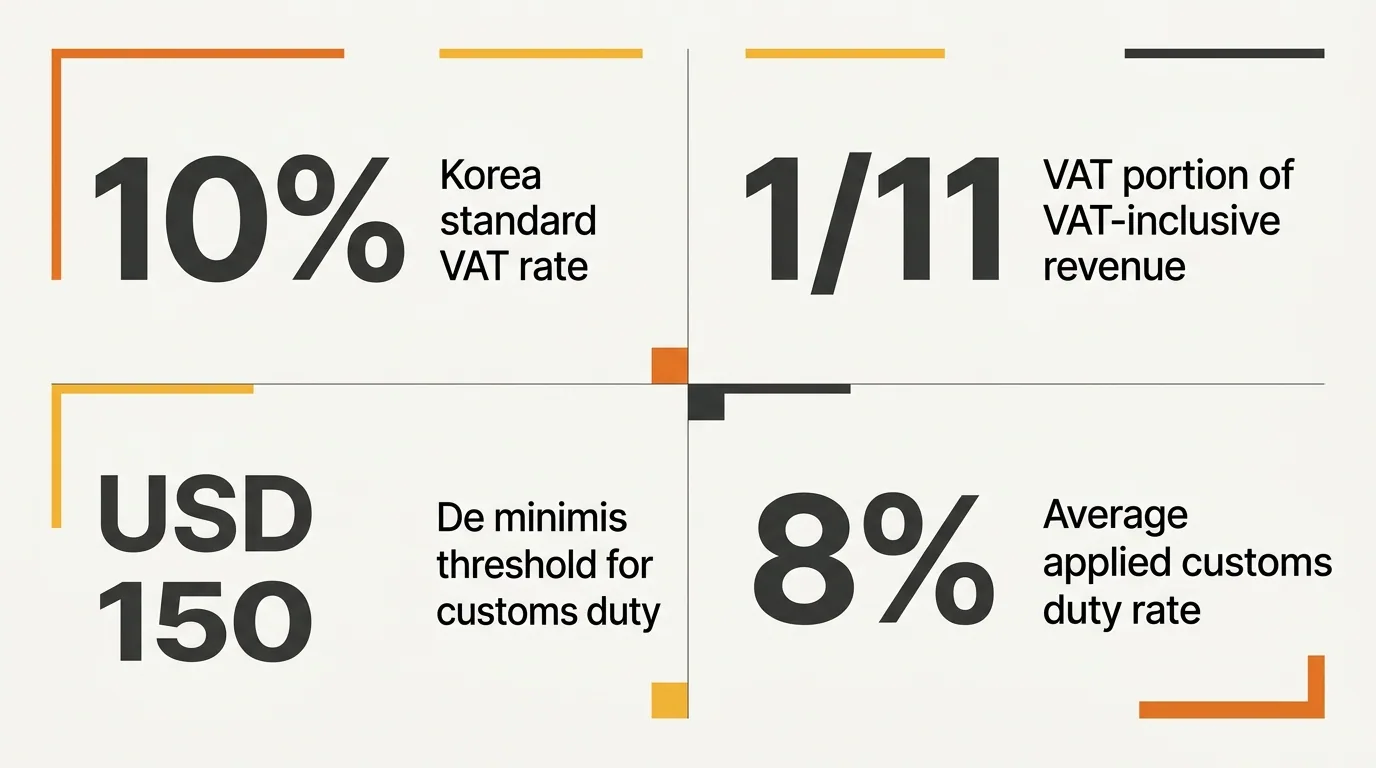

简而言之:韩国对商品和服务的供应(含进口)统一适用 10% 的标准增值税率。对于含税销售额,增值税部分相当于总额的 1/11,约为 9.09%。货值达到或超过 150 美元的货件将跨过最低起征点,须额外缴纳关税;平均实际适用税率约为 8%,但依 HS 编码不同差异较大。

商品清关时,韩国海关厅(관세청)会在边境征收进口增值税;后续在境内销售时还会再次征收。在报关单上列为进口商(Importer of Record)的一方,须先行垫付进口增值税与关税;该主体随后在向国税厅(국세청)申报增值税时,可获得相应的进项抵扣。如果您从海外发货,既无韩国本地实体也无 IoR 合作方,这笔进口增值税将无法抵扣,只能直接计入成本。

这是税务摘要页面往往忽略的部分。税率简单,但现金流与抵扣逻辑完全取决于您的主体架构。

海外品牌在韩国缴纳增值税的三种实际路径

"我的货物进入韩国时由谁来缴增值税",在实操中有三种结构化答案。

路径一:跨境直邮,由买家承担关税与增值税。 韩国消费者即为进口人,在快递配送环节通过物流商缴纳关税与增值税。作为海外卖家,您不会出现在任何韩国税务申报中。此模式适用于小批量直邮订单,但只要您希望上架 Coupang 火箭配送(Rocket)或在韩国本地备货,便会立即受阻。

路径二:借助 IoR 合作方。 由一家韩国主体——可以是专业的进口商主体(IoR)服务商,也可以是 Kontactic 这类一体化运营商——充当 IoR。该主体缴纳进口增值税与关税、获取进项抵扣,并以 Seller of Record(SoR)的身份对外销售。海外品牌无需在韩国注册,仍可拥有本地库存、Rocket 配送及韩元定价。

路径三:自设韩国有限公司(유한회사)。 您在韩国设立公司、向国税厅完成税务登记,该主体同时担任 IoR 与 SoR。由您自行缴纳增值税、抵扣增值税并按季度申报。控制权最大,行政成本也最高。

这三种路径在 Coupang 准入、营销预算管控、以及税务官员后续质询的回溯难度上,会产生截然不同的影响。我们在 Spark、Flame、Blaze 三档方案对比一文中作了详细拆解。

清关前必须记住的几个关键数字

在深入 Coupang 与 PDP(商品详情页)之前,请先记牢四个数字。这是我们与海外品牌讨论项目预算时反复引用的数据。

- 10%——进口商品及多数境内供应适用的标准增值税率。

- 1/11——任何含税销售额中增值税所占比例(即 11,000 韩元含税额对应 1,000 韩元增值税)。

- USD 150——多数商品开始适用关税的最低起征点。

- 8%——韩国进口商品的平均关税税率;具体 HS 编码项下的税率可能远高于或低于此值。

这四个数字会出现在每一次有关韩国到岸成本的对话中,也是 PwC 税务摘要、韩国海关厅数据与实际报关申报之间最为一致的部分。

根据我们的经验,真正的陷阱并不在税率本身,而在 IoR 决策所引出的二阶成本:报关行费用、KC 认证、Coupang 平台费,以及 Rocket Growth(로켓그로스)的仓储与退货处理费——这些才是真正压缩利润的地方。我们在DDP 到岸成本指南与韩国市场费用分摊详解中作了进一步拆解。

税务问题与 Coupang 的交汇点

这是 PwC、FedEx 等同类文章往往忽略的视角。Coupang 并不关心您的税务理论,它关心的是:入驻 Main Seller Account 的主体能否被开具含税平台费发票,能否在必要时向消费者开具合规的税务发票(세금계산서)。

具体而言:

- 纯跨境卖家无法运营 Coupang 火箭配送。Rocket 要求货物存放于韩国境内,而这必须依托韩国 IoR。

- IoR 合作方以其自有的 Main Seller Account 进行销售。您不会作为 Seller of Record 出现在商品页上。对大多数品牌而言这并无大碍;但对部分品类——尤其是时尚或高端美妆——则未必合适。我们在另一篇文章中专门讨论了护肤品牌在仅 IoR 与设立本地主体之间的权衡。

- 自有韩国主体可以注册自己的 Coupang 账号,但 2026 年的主体设立流程已明显变难。税务局的反复审查与银行账户拒批,使原本 4–6 周的流程被显著拉长。我们在2026 年 5 月税务局收紧政策的专题文章中作了详细记录。

换言之,增值税合规与卖家账号无法分离。申报您增值税的那家主体,正是 Coupang 开票的对象、消费者收据上显示的卖方、以及结算资金的归属方。选择税务架构,就是在选择您的商业架构。

PDP 是您税后利润测算的一部分

一家海外品牌在缴纳 10% 增值税、平均 8% 关税、Coupang 销售佣金以及 Rocket Growth 处理费之后,毛收入中约有 25–35% 在利润形成之前就被剥离。剩下唯一可调的运营杠杆便是转化率。在韩国,这一杠杆就是商品详情页(PDP)。

韩国的 PDP 是一种长滚动、图片密集的移动端体验,通常垂直画布达 20,000 像素。它将本地化卖点表达、主视觉对比图,以及信任标识(KC 标志、MFDS 批准、原产地标识)以图形而非文字的形式嵌入。多数进口代理打包提供的纯文本式列表,其转化率仅为韩式 PDP 的零头。

这对税后经济模型至关重要:要在承担增值税与关税叠加成本的同时仍能增长,唯一的途径是转化率高于跨境直邮的基线水平。那些将货物本地化、却把 PDP 当作"补丁"来处理的品牌,前两个季度的表现往往不如其原先的跨境业绩。我们见过的案例足够多,因此在排定项目节奏时也据此调整——参见我们关于投放广告前的运营准备的笔记。

“增值税是简单的部分。难的是确保缴纳增值税的那家主体,同时也能在韩国上架、发货和促成转化——这三件事是同一个决策,不是三个。”

Kontactic team — 运营备忘

KC 认证:多数增值税文章绕开的合规层

海关偶尔会在未确认品类专项认证的情况下放行货物,部分品牌据此误以为可以上架。其实不然。韩国海关厅放行的商品,仍可能在事后被产业通商资源部或食品医药品安全处认定为不合规。这些商品的经济所有人——通常就是您——将承担召回或销毁的成本。

以下品类几乎都需要进口前完成相关认证:

- 电气与电子产品 → KC 认证(KC 인증),常包括电气安全、EMC 与无线模块的组合检测。可参考我们关于海外 EMC 报告何时可支持韩国 DoC(合格声明)的专题。

- 食品与食品接触材料 → MFDS 进口申报,有时还需要预登记。参见食品与卫生用品进口韩国指南。

- 宠物食品 → APQA 饲料登记。参见韩国宠物食品进入市场指南。

- 化妆品 → 适用情形下的 MFDS 功能性审查,并须配备已登记的责任人(Responsible Person)。

完成增值税缴纳并不等于完成合规。海关清关与品类认证是两道独立的关卡,二者均通过后方可在 Coupang 上架销售。

KC 与 MFDS 的成本叠加于 10% 增值税与关税之上。它们不出现在税务摘要页面上,因为严格来说这些不是税费——但在运营层面,它们是同一个到岸成本决策的一部分。我们在韩国市场进入预算指南中说明了这些费用通常落在哪个区间。

主体设立:下一步的思考框架

对于希望自行掌控客户关系、卖家账号与银行账户的品牌而言,设立韩国有限公司(유한회사)是正确答案。但这同时也是最慢、行政成本最高的路径;而且过去 18 个月里,对非居民外国人而言已变得更加困难——税务局如今会重点审查虚拟办公地址、最低注册资本以及缺位的 CEO。我们在非居民外国人在韩国设立主体的现状以及韩国公司银行账户专题中详细梳理了当前可行的路径。

对于追求"快速达成首单"且愿意在合作方的 IoR 与 SoR 架构下运营的品牌,更干净的方案是托管式 IoR 安排。增值税、海关与 Coupang 由合作方承担。您只需 DDP 发货、为库存与广告投入提供资金,并掌控品牌。

我们内部使用的诚实判断框架是:正确的架构取决于您在需求曲线上的位置。如果您已经有韩国的跨境买家、希望快速承接这部分需求,IoR 通常是正确选择;如果您打算长期经营韩国本地损益、追求完整控制权,那么自设主体路径更合适。两条路都合理,但各有需要权衡的取舍。

如果您只从本文带走一点结论,请记住这一句:10% 的增值税税率本身并不是真正的决策。真正的决策在于——由哪家主体出现在报关单、Coupang 账号与税务发票上。这一选择将锁定您的上线速度、利润结构、KC 认证范围,以及 PDP 工作多大比例由您自己掌控。

如果您希望在投入主体设立之前先验证韩国市场需求,可以先跑跨境模式并观察用户互动信号——我们在跨境订单为何低估了您的韩国市场机会一文中讨论过这一点。如果该信号已经具备,那么接下来的问题就变成了运营商的选择。

与 Kontactic 一起梳理您的韩国增值税与市场进入架构

我们协助海外品牌在仅 IoR、全资韩国主体与托管式主体三种方案之间作出选择,并由同一运营商完整承接增值税、海关、Coupang 入驻、KC 认证范围界定与本地化 PDP 制作。

关于作者

由拥有 15 年以上跨境经验的韩国与全球电商运营专家组成,由 CEO Isaac Lee 领衔——他是 KOTRA 认证顾问,并担任首尔市与韩国关税厅官方讲师。我们每天都在为西方品牌操盘韩国市场进入,这个博客记录的正是我们在一线的所学所得。

进一步了解 Kontactic →相关文章

在 Coupang 本地销售时,你的进口商(Importer of Record)应该是谁?

当你在 Coupang 上转为本地销售时,进口商(Importer of Record)必须是韩国居民主体——不可以是 Coupang,也不可以是你的货运代理。了解 IoR 身份如何影响关税、VAT 和产品安全合规。

你的空气清新剂在韩国是杀生物剂产品吗?韩国 K-BPR 合规指南

在韩国,你的空气清新剂、清洁剂或驱虫剂是否属于受监管的杀生物剂产品,取决于其有效成分和功能,而非货架分类。本文详解 K-BPR 双层门槛、有效成分批准与产品通关间的关键区别。

您的产品在韩国法律下是否属于儿童产品?分类指南与合规要求

韩国法律以产品的*目标使用者*——而非产品类别——来判定儿童产品。若产品面向13岁及以下儿童设计或销售,即使是寻常背包或水杯,也会纳入更严格的KATS儿童产品认证体系。本指南阐明核心判定标准、分类如何改变认证路径,以及如何规避Coupang上架的合规陷阱。