韓国VAT番号の取得は1〜2か月:海外企業向けの実務タイムライン

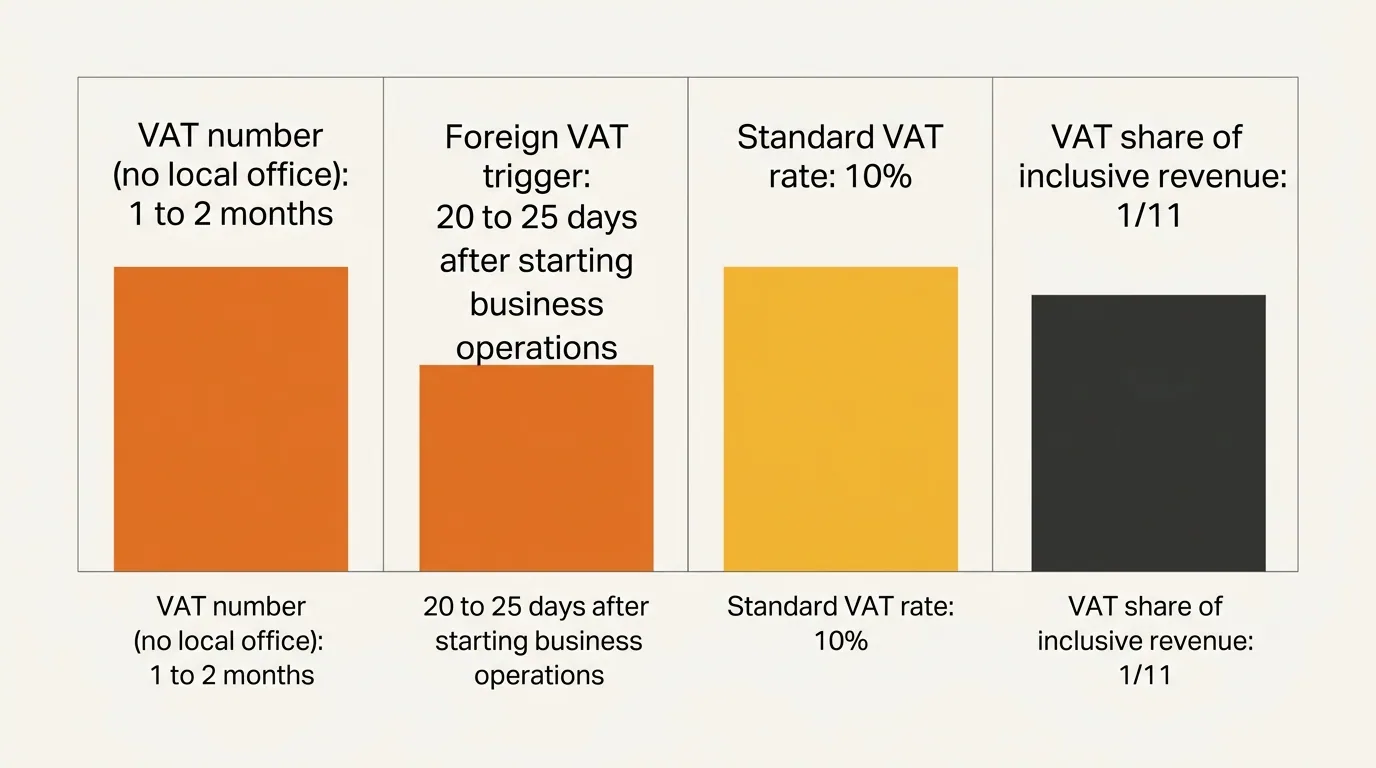

韓国国内に拠点を持たない海外企業がVAT番号を取得する場合、申請から発番までは通常1〜2か月を見ておく必要があります。一方で、申請のトリガーとなる期限は別です。韓国では、課税対象となる事業活動を開始してからおおむね20〜25日以内に登録申請を行うことが求められます。この2つは別物です。そしてそもそも「どれくらい時間がかかるか」という問い自体が、本当に重要な論点を覆い隠してしまっています。なぜなら、VAT番号を取っただけでは、ほとんどの場合に本当に必要な「立ち上げ」までは到達できないからです。

このトピックを検索する創業者の多くは、広告投下、Coupangの出品、最初のDDP出荷のタイミングを逆算しています。しかしVAT番号は、もっと長い一連のプロセスの中の一要素にすぎません。本記事では、基本的な事実を整理しつつ、VATページに書かれない韓国ローンチの現実を歩んでいきます。

VAT登録そのものにかかる期間

韓国に支店も子会社も持たない海外企業の場合、国税庁(NTS、국세청)でのVAT登録手続きは、申請から発番まで通常1〜2か月かかります。これは、申請書を提出してから、請求書や納税申告で使える事業者登録番号(사업자등록번호)を実際に手にするまでの期間です。

申請の「トリガー(起算点)」は別ルールです。韓国で課税対象事業を開始した海外企業は、事業開始から20〜25日以内に登録申請を行う必要があります。この期限を過ぎても登録そのものが自動的に無効になるわけではありませんが、遅延加算税の対象となるほか、初期売上について遡及的にVAT処理をやり直す煩雑な作業が発生します。

実際の所要期間は、以下のような要素に左右されます。

- 海外法人が韓国国内に何らかの結びつき(固定事業所、従属代理人、デジタルサービスのフットプリント等)を持っているか

- 海外法人に代わって申告を行う韓国の税務代理人(税務申告代理人)が選任されているか

- 海外法人設立書類が揃っているか。アポスティーユ付きまたは公証済みの翻訳が不足していると、確実に遅延します

- 申請書類を扱う管轄の税務署(세무서)

国内のセラーが持つのと同じ番号、つまりCoupangの出品、韓国の税務インボイス、税関書類で使える番号が欲しい場合、ほぼ確実に韓国の有限会社(유한회사)を設立するルートになります。海外企業としてのVAT登録ではありません。この違いについては後ほど改めて触れます。

韓国VAT番号で「できるようになること」

韓国のVATは大半の商品・サービスに対し10%の単一税率で課税されます。Coupangの精算レポートのようにVAT込みで売上が表示される場合、VAT相当額は総売上の11分の1(おおよそ9.09%)です。VAT番号を取得すると、次のことが可能になります。

- 適格な韓国税務インボイス(세금계산서)の発行(NTSシステム経由の電子インボイスを含む)

- 標準的な四半期VAT申告

- ルール上認められる範囲での、韓国内費用に係る仕入VAT還付請求

- 銀行・通関業者・プラットフォームなど、韓国側カウンターパーティから登録納税者として認識されること

一方、VAT番号「だけ」では次のことはできません。

- Rocket Growth(로켓그로스)を運用できるCoupangセラーアカウントの開設

- 韓国に商品を通関させるためのImporter of Record(IoR)ステータス

- 韓国国内決済を受け取れる現地銀行口座

- 実際にコンバージョンする、韓国語の商品詳細ページ(PDP)

これらはそれぞれ別のタイムラインで進みます。しかも4つのうち3つは、海外法人のVAT登録だけでは足りず、韓国法人が必要です。

VAT番号は必要条件ではあっても、十分条件ではありません。Coupangで韓国ウォン建てで販売することを目標にするなら、ボトルネックはほぼ間違いなくVAT登録ではなく、現地法人・IoR指定・韓国語PDPの3点です。

ローンチを決める「4つの並行タイムライン」

「VAT登録にどれくらいかかるか」という問いは、他のローンチトラックと並べて見たときに初めて意味を持ちます。これらは順番に進めるものではなく並行で走るもので、最も遅いトラックがローンチ日を決めます。

トラック1 — VATと法人登録

韓国の有限会社(유한회사)ルートを選ぶ場合、もはや「海外企業として」登録するのではなく、「韓国の国内納税者」を新設することになります。タイムラインも、当局の審査厳密度も変わります。2026年5月の税務署取り締まり強化に関する記事でも書いたとおり、韓国の税務署は、非居住者CEO・バーチャルオフィス・資本金100万ウォン規模の法人に対して目に見えて厳しくなっています。教科書的な「10〜14営業日」よりも、書類の追加要求や面談形式の質問が増えると見込んでおくのが現実的です。

トラック2 — Importer of Recordと通関

物理的な商品を韓国国内で販売するには、必ず誰かが韓国側でImporter of Record(輸入者)の責任を負う必要があります。海外ブランドの大半にとって、その担い手は結局のところ自社の韓国有限会社になります。IoRは通関を行い、**輸入時VAT(10%)**を納め、品目別の関税があれば負担し、MFDS、APQA、KCSなどから照会があった際にコンプライアンス上の責任を持つ主体です。詳しくは韓国におけるImporter of Recordとは何かと、韓国のVAT・税務の全体ガイドを併せてご覧ください。

トラック3 — Coupangセラーオンボーディング

Coupangのセラーアカウント開設も、独自の承認フローを持っています。韓国の事業者登録番号、韓国の法人銀行口座、該当する商品認証(KC、MFDS HFF、食品輸入届出など)、そしてCoupang自身のKYC審査通過が必要です。海外資本の法人については追加チェックが入る運用になっています。海外ブランド向けCoupang出品ガイドでは、セラーポータルで実際に求められる項目を解説しています。Coupang出店と越境ECのどちらにすべきか迷っている場合は、「VATを取るか取らないか」ではなく、Rocket Growthと越境ECの比較フレームワークで判断するのが正しい比較軸です。

トラック4 — 現地化されたPDPと韓国語でのコンバージョン

これはVAT中心の記事が最も無視しがちで、かつ実際の売上を最も左右するトラックです。CoupangのPDPは、縦に約20,000ピクセルにおよぶリッチメディア文書で、「商品リスティング」というよりもロングフォームのランディングページに近いものです。これがないままだと、登録・税務・通関を全部クリアした商品が、結局コンバージョンしないという状態に陥ります。

VATとIoRの作業を終えてもPDPをスキップしてしまうブランドは、スカスカのリスティングに広告費を投下し、「韓国市場は難しい」と結論づけてしまいます。市場が難しかったのではありません。リスティングが薄かっただけです。

コンバージョンする韓国語PDPには、次の要素が必要です。

- 直訳ではなく、Coupang検索を意識して書かれた韓国語の商品タイトル

- モバイル中心の韓国の閲覧パターンに合わせて設計されたヒーローイメージ

- 韓国の購買者が期待する信頼シグナル — 必要に応じたKCマーク表示、返品ポリシー、AS(アフターサービス)連絡先、製造者/輸入者情報

- 機能箇条書きだけではなく、比較表とユースケースのセクション

- 初日から走らせるレビュー獲得プラン

ここに挙げた要素はどれもVAT番号を必要としません。すべて韓国語側の作業であり、法人設立やVAT手続きと並行して始めれば同じローンチ日に間に合います。逆にVAT番号が出てから着手すると、登録のために費やした有料期間4〜8週間が、棚に何もない状態でただ消費されてしまいます。

「早くできること」と「早くできないこと」

正直に切り分けるとこうなります。

早くできること(VAT登録の待ち時間内に多くが収まる)

- 海外法人書類の公証と翻訳

- HSコード分類と関税見積もり

- 韓国での商標調査と出願

- Coupangのカテゴリ調査と競合PDP分析

- 韓国語PDPの設計、コピーライティング、翻訳

- KC、MFDS、APQAのスコーピング(スコーピング段階のみ。試験そのものではありません)

早くできないこと

- 対象となる電気製品・無線製品のKC認証試験

- MFDSの機能性化粧品やHFF(健康機能食品)の審査

- 韓国の法人銀行口座(VATの状況に関係なく、単一項目としては最も時間がかかることが多いです。法人銀行口座という最後の壁も参照)

- セラーアカウント開設後のCoupang Rocket Growthオンボーディング

- 新規リスティング上での実レビュー数の蓄積

「早くできる」列こそ、多くの海外ブランドが投資不足に陥っている領域です。「早くできない」列の完了を待ってからPDPやCoupangの準備に取りかかるため、避けられたはずの1〜2か月のラグを自ら加えてしまっています。

“VAT番号は簡単な部分です。予定通りローンチできているブランドは、税務署のOKが出る前から韓国語PDPとCoupangの準備を進めていたブランドです。”

Kontactic編集部 — 運用メモ

越境ECと国内販売 — VATの位置づけはどう変わるか

韓国の購買者に越境ECで販売している段階では、通常、韓国のVAT番号は不要です。顧客側が韓国の個人輸入ルールのもとで自ら通関を行い、事業者の課税は事業者の所在地で行われます。これは正当なモデルであり、市場検証チャネルとしても有用ですが、ボリュームは国内リスティングが取れる売上の一部に頭打ちになります。国内発送と越境発送のコスト試算比較で、その変曲点がはっきり見えます。

Coupang Rocket Growthでの出品、ウォン建ての価格設定、現地での返品対応を行う段階に入った瞬間から、VATは選択肢ではなくなります。登録法人を持ち、国境で輸入VATを納め、売上には売上VATを乗せ、四半期ごとに申告する必要があります。問いは「VAT登録すべきか?」ではありません。「国内モデルに移行するのか、越境のままでいくのか?」です。

国内モデルに移行した後、何を誰が負担するのかをきれいに整理した記事として、Spark・Flame・Blazeにおけるコスト負担の内訳があります。VATは、より大きなコストスタックの一行にすぎません。

海外ブランドが見落としがちなポイント

繰り返し見られる3つのパターンがあります。

- VAT番号がゴールだと思われている。 実際にはスタートラインに近い位置にあります。Coupangアカウント、PDP、Rocket Growth向け搬入など、ローンチに必要な作業のほとんどは、番号が出た「後」に発生します。

- 20〜25日のトリガーが、登録全体の期限と誤解されている。 これは「申請を開始する」期限であり、処理期間とは別物です。

- 韓国語PDPの作業が最後に回されている。 最初に着手すべきです。税務署のスケジュールに依存せず、しかもリスティング公開後のコンバージョンを最も左右する要素だからです。

VAT番号にどれくらい時間がかかるかを調べている段階にいるのなら、おそらく次にやるべきは、法人設立、PDP制作、Coupang準備を順番にではなく並行で動かし始めることです。それだけでカレンダーは自ずと縮みます。

VATタイムラインを軸に韓国ローンチを設計したい方へ

Kontacticでは、法人設立、VAT登録、Coupangオンボーディング、韓国語PDPを並行して進め、特定のトラックひとつでローンチ日が左右されないよう設計します。現在地をお聞かせいただければ、貴社カテゴリに照らした現実的なタイムラインをご提示します。

執筆者について

15年以上の越境EC経験を持つ、韓国とグローバル双方のEC実務家チームです。CEOのIsaac Leeは、KOTRA認定コンサルタントであり、ソウル市および韓国関税庁の公式講師を務めています。私たちは日々、欧米ブランドの韓国市場進出を実行しており、このブログでは現場で得た学びを記録しています。

Kontacticについて詳しく →関連記事

クーパンOpen APIで得られる顧客データとは

クーパンのOpen APIは注文・在庫・精算といった運用データを提供しますが、購入者のメールアドレスは空欄で返り、実際の電話番号は安心番号(プロキシ中継番号)に置き換えられます。マーケティング用の顧客リスト構築には使えません。

Coupang「ロケットグロース」で返品を担うのは誰か?

Coupangのロケットグロースでは、顧客向けの返品受付・集荷・返金はCoupangが担います。しかし返品された商品はあなたの在庫として戻り、その後の品質判定と処分はあなたの責任です。この境界線が、多くの海外ブランドが見誤る韓国販売のコスト構造です。

非居住者ブランドは韓国の輸入者(Importer of Record)になれるのか?

非居住者ブランドは原則として自社単独で韓国の輸入者登録を完了できません。韓国の事業者登録と国内で連絡が取れる責任者が必須です。本記事では、輸入者に求められる実際の要件と、その理由を詳しく解説します。