韓国の税務代理人の費用:海外ブランドが実際に支払う金額

韓国の税務代理人を単独サービスとして契約する場合、海外ブランドが支払う費用はおおむね年間USD 1,000〜USD 3,000の範囲に収まります。この金額には、VAT登録、申告、そして国税庁との窓口対応が含まれます。ただしCoupangで本格的にローカル販売を行うブランドにとって、税務費用がコストの中心になることはまずありません。実際の運用スタック(IoR、出品、決済処理、韓国語PDP)こそが、ROIを左右します。

本記事は、税務代理人の基礎から、越境と現地参入の違い、需要検証、Coupangオンボーディング、そしてローカライズされたPDP(商品詳細ページ)まで、多くの解説ページが触れない領域に踏み込んで解説します。

韓国の税務代理人が実際に担う役割

税務代理人(세무대리인)とは、外国法人に代わってVATその他一定の税務事項を取り扱うことを認められた、韓国居住の個人または法人を指します。付加価値税法と国際租税調整法が根拠です。実務では、税務代理人は以下の3点を担当します。

- 外国法人の韓国VAT番号のもとでVAT申告を行う

- 国税庁(NTS)からの通知を受領する

- 一定の場面で税務義務について連帯責任を負う

税務代理人はImporter of Record、Seller of Record、あるいは韓国法人と同じものではありません。あくまで非居住法人が韓国VAT遵守を達成するための限定的な役割です。そもそもこの役割が必要かどうかについては、越境Shopify向け:韓国の税務代理人についてをご参照ください。

税務代理人の実際の費用

公開されている価格表はほとんどありません。韓国の会計事務所や法人設立専門業者が市場で提示している水準を踏まえると、韓国法人を持たない外国法人向けの単独の税務代理人費用は、おおむね以下の範囲に収まります。

- 年間USD 1,000〜3,000:代理人業務そのものに対する費用

- 加えてVAT申告手数料:申告ごとに見積もられることが多い(韓国のVATは四半期ごとで、うち2回は予定申告)

- 加えてVAT番号の初回登録費用:通常USD 300〜800

この金額は事務所によって大きく異なります。ソウルの小規模な税理士事務所はレンジの下限で見積もるかもしれません。グローバルな大手会計事務所は上限で見積もり、項目ごとに細かく分解した請求になるでしょう。どちらが悪いわけではなく、単に対応範囲が異なるだけです。

単独の税務代理人サービスに通常含まれないものは以下のとおりです。

- 通関手続きやImporter of Record業務

- Coupang、ネイバースマートストアなど韓国プラットフォームとのSeller of Record関係

- 韓国語によるカスタマーサービス

- KRW建ての決済回収

- 物流や3PLの調整

- 韓国語PDPの制作やマーケティング

韓国の消費者に韓国のプラットフォームで販売するのが目的であれば、上記のほとんどが必要になります。その文脈のなかでは、税務代理人費用は実コストのごく一部に過ぎません。

なぜ「税務代理人」という検索はたいてい見当違いなのか

「韓国で外国ブランドが税務代理人を選任する費用」という検索は、ほぼ次の3つの状況のいずれかから来ています。

- 越境セラーが需要を検証している。 すでに米国またはEUの倉庫から韓国の購入者に発送しており、VAT閾値や決済プロセッサーからの問い合わせに直面した段階。

- 現地ローンチを計画しているブランド。 Coupang Rocket Growth、ネイバースマートストア、または韓国語D2Cサイトを検討し、全体のオーバーヘッドを把握しようとしている段階。

- 財務チームが予算を組んでいる。 「韓国参入はいくらかかるのか」と聞かれ、税務コンプライアンスが最初に見つかった具体的な費目だった、というパターン。

私たちの経験では、本当に単独の税務代理人を必要とするのは1つ目のグループだけ——それも常にではありません。残りの2グループは結果的に、税務代理が単独ではなくバンドルされた、より広い体制を必要とすることになります。問いを整理し直すなら、こうなります。「自分にはどの参入モデルが必要で、そのなかで税務代理はどう組み込まれるのか?」

越境と現地販売:コストの本当の所在地

外国ブランドが韓国に販売する方法は構造的に2つあり、税務とコストのプロファイルが大きく異なります。

越境(自社倉庫からのDDP発送)。 各小包は購入者名義で韓国の通関を通ります(1件あたりUSD 150以下であれば少額免税の対象となることもあります)。VAT番号が必要かどうかは、取引量、チャネル、韓国法人を通じて入金されるか否かによって変わります。税務代理人が必要なケースもあれば、不要なケースもあります。この区分の詳細は海外発送者のための韓国VATと税務で解説しています。

現地販売(一括輸入してから国内で販売)。 韓国法人(自社または提携先)が商品を輸入し、国境で10%のVATと約8%の関税を支払い、韓国の3PLに在庫を保管し、CoupangでKRW建てで販売し、その法人の名義でVATを申告します。税務代理人の役割は、法人の通常の税務申告に吸収されます。

両モデルの損益分岐点は、韓国市場での月間注文数100件あたりに来るのが一般的です。詳細は韓国フルフィルメント:現地販売 vs 越境のコスト計算をご覧ください。この水準以下であれば、単独の税務代理人費用は比較的安い費目のひとつです。これを超えると、ほぼ確実に現地販売モデルに移行することになり、税務代理を単独で論じる意味は薄れていきます。

2026年に機能する3つの参入モデル

Coupangで販売する消費財ブランドの場合、実質的に3つのモデルが選択肢になります。それぞれ税務代理人の扱いが異なります。

1. 韓国VAT番号を取得した純粋な越境モデル。 自社倉庫から販売を続けつつ、韓国VAT番号を取得し、税務代理人を選任します。費用は代理人業務でおよそ年間USD 1,500〜3,000、加えて申告手数料。VAT番号取得までの期間は多くの企業の想定より長いため、韓国VAT番号取得:外国法人の1〜2ヶ月タイムラインも併せてご確認ください。

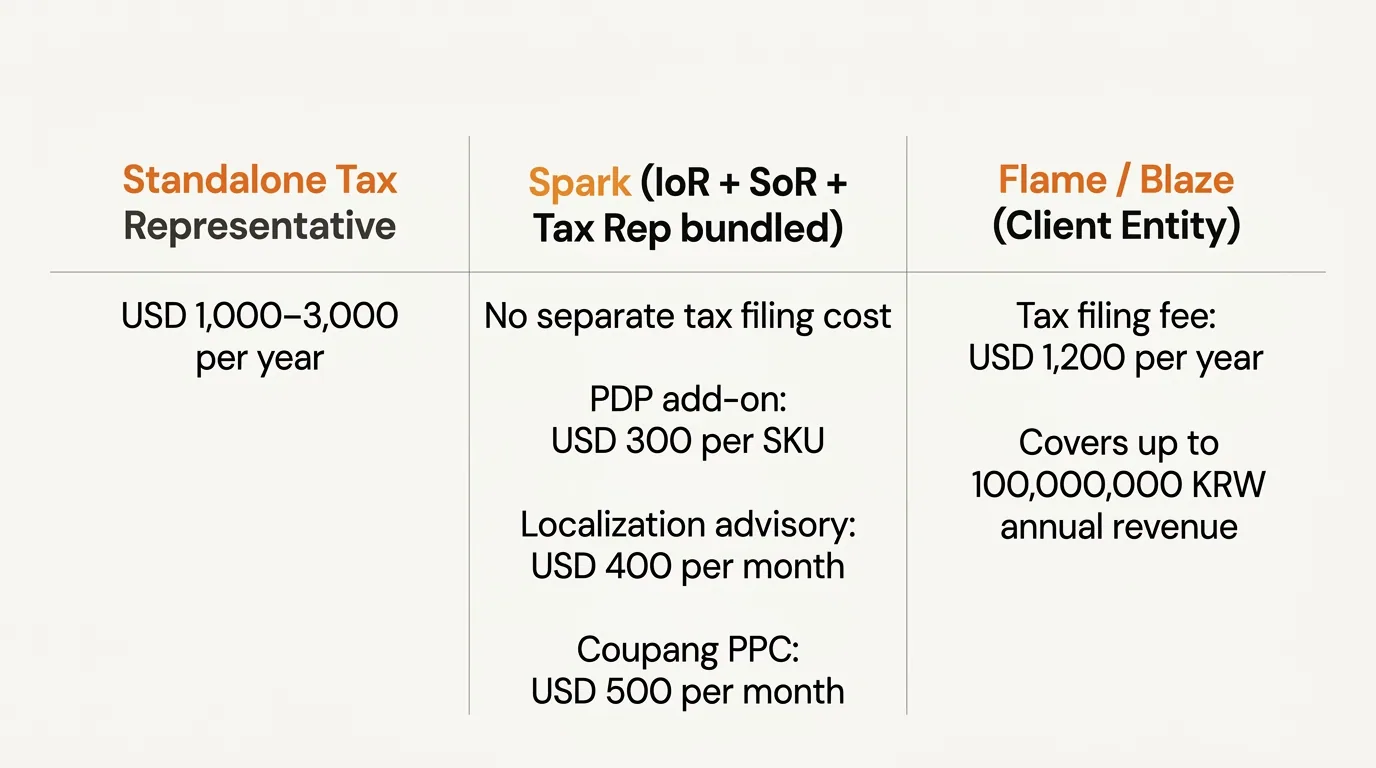

2. パートナー型のImporter of Record + Seller of Record(Sparkモデル)。 韓国のパートナーがIoRとSoRの両方を担います。VATはパートナー法人の名義で申告されるため、別途の税務代理人費用は発生しません。KontacticのSparkティアはこの方式で、VATは当社法人名義で申告し、クライアントには別途の税務申告コストは発生しません。Coupangセラーアカウント、韓国語CS、決済処理、輸入後の物流まで、同じリテイナーの中に含まれます。

3. 自社韓国法人(FlameまたはBlaze)。 韓国の有限会社(유한회사)を設立します。VATと法人税は自社法人名義で申告します。Kontacticでは、クライアント法人の税務申告費用は年間USD 1,200で、年商1億KRWまでのVATと法人税申告のコーディネートを含み、超過分は規定の料率が適用されます。

落とし穴は、単独費用だけをパートナーバンドル型や法人バンドル型と比べてしまい、運用スタック全体を勘定に入れないことです。年間USD 2,000の税務代理人は一見安く見えますが、通関、出品、決済、CS、返品については何もしてくれない、という前提を忘れてはいけません。

Importer of Record:通関というより深い論点

税務代理人に関する解説は、たいていVATで止まります。しかし、小包ではなくパレット単位で出荷するようになる瞬間——つまり現地販売モデルに移行する瞬間——から、より重要になる役割は税務代理人ではなくImporter of Record(IoR)です。

IoRは以下を担います。

- 韓国の通関申告書に記載される輸入者となる

- 国境で輸入VAT(10%)と関税を支払う

- 自社名義で通関したものについて製造物責任エクスポージャーを負う

- 輸入に紐づく品目別認証(KC、MFDS、APQAなど)について責任を持つ

税務代理人はIoR責任を負いません。Kontacticのようなパートナー(Sparkモデル)は負います——当社の韓国法人(Inuf Co., Ltd.、d/b/a Kontactic)が、DDPで韓国に輸入されるクライアント在庫のIoR兼SoRとして機能します。これは構造的に異なる責任のあり方であり、申告単位の費目ではなく、サービス料に反映されます。

まだ税務代理人レベルでスコープを検討している段階の方には、韓国のImporter of Record(IoR)とは?を次にお読みいただくと実務的です。

需要検証:そもそも今すぐ必要なのか

税務代理人——あるいは韓国オペレーターの誰か——を検討する前に、まず確認すべきことがあります。「実際に韓国の需要はあるのか?」という問いです。

確認すべき実務的なシグナルは以下のとおりです。

- 韓国の住所からの直接的な越境注文、特にリピート購入者

- 既存チャネルにおける韓国語のレビューやSNS言及

- 自社の関与なしにCoupangやネイバーでSKUを出品しているグレーマーケットの転売業者

- 韓国の越境プラットフォーム(ファッションならBalaan、Trenbeなど)が自社在庫を引いてきている動き

これらが一つも見当たらないなら、まだ韓国の問題ではなく、マーケティングの問題です。税務代理人の検討は時期尚早です。2〜3つ当てはまるなら、おそらくすでに手遅れ気味です——自社の関与なしに、ブランドが現地で動き始めているということだからです。シグナルの読み方はなぜ越境注文だけでは韓国市場の機会を過小評価してしまうのかで詳しく解説しています。

韓国で最も安い税務代理人は、自社のVATを自社法人で申告するパートナーと組んで現地販売に移行することで、そもそも選任しないで済ませる代理人です。次に安いのは、自社韓国法人の年次税務申告にバンドルされた代理人です。そして、実際に役立つ業務量あたりで最も割高なのが、単独で契約する税務代理人です。

Coupangで販売する:出品とローカライズ

Coupangは、西洋ブランドが関心を持つほぼすべての商品カテゴリーで支配的なプラットフォームです。Coupangセラーになることは、税務代理人の機能ではありません。以下が必要になります。

- 韓国の事業者登録番号(사업자등록번호)

- 韓国の法人銀行口座

- 顧客対応用の韓国の電話番号と住所

- KYC書類(過去2年で要件が大幅に厳格化されています)

- Coupangのコンテンツ基準を満たす韓国語の出品

韓国のVAT番号と税務代理人だけを保有する外国法人が、実務上Coupangセラーアカウントを単独で開設する道はありません。パートナーが代理でメインセラーアカウントを保有するか(Sparkモデル)、自社韓国法人が保有するか(Flame/Blaze)のいずれかです。Coupangの現行KYCを通過できる、第三の軽量な方法は存在しません。

予算策定の観点でこれが重要なのは、税務代理人費用を見積もり、そのうえで「これでCoupangに出店できる」と匂わせる業者は、業務範囲の取り違えをしているということだからです。

純粋な税務・法人設立ガイドが見落としているもう一つの要素が、韓国の商品詳細ページです。Coupangやネイバーの購買者は、長尺で画像中心の韓国語PDPを期待しています——縦方向におよそ20,000ピクセル分のコンテンツに、現地化された訴求、比較画像、利用シーン、信頼シグナルが盛り込まれているのが普通です。Amazonの出品ページを翻訳しただけのものは、コンバージョンが伸びません。ネイティブな韓国PDPは、同じトラフィックでもコンバージョンを2〜3倍にすることがしばしばあります。

Kontacticでは、韓国PDPはSparkのアドオンとして1 SKUあたりUSD 300で提供しています(FlameおよびBlazeでは標準でバンドル)。ローンチSKUが5〜10個のブランドなら、USD 1,500〜3,000——単独の税務代理人の年間費用と同程度ですが、売上に対するインパクトは間違いなくこちらが大きいでしょう。税務費目より重要になりやすい、関連する2つのアドオンも紹介します。

- ローカライズ戦略アドバイザリー:月額USD 400——韓国市場とプラットフォーム戦略

- Coupang PPC運用:月額USD 500——専任スペシャリストによるキーワードと入札戦略

スプレッドシートで韓国参入のコスト感をつかもうとして、最大の費目が税務代理人になっているなら、そのスプレッドシートは間違っています。

現実的な予算の組み方

韓国参入を本気で評価する西洋の消費財ブランドにとって、有用な問いは「税務代理人はいくらかかるか」ではありません。次のように整理するのが実践的です。

- 越境のまま少量で続ける場合:税務代理で年間USD 1,000〜3,000、加えて申告手数料。最小の費目で、最小の事業規模。

- パートナーIoR/SoR(Spark)を使う場合:別途の税務申告費用は発生せず、月次リテイナーと売上シェア、加えて在庫と広告費はクライアント負担。オプションとしてPDPが1 SKUあたりUSD 300、ローカライズ戦略アドバイザリーが月額USD 400、Coupang PPCが月額USD 500。

- 自社法人を設立する場合(Flame/Blaze):年商1億KRWまでのVATと法人税申告のコーディネートで年間およそUSD 1,200、加えて法人設立、銀行口座開設、運営費用。

要するに、単独の税務代理人費用は実在し、把握可能で、金額として小さい——ということです。これは韓国参入の見出しコストではなく、自社が正しい参入モデルにいるかを確認するためのサニティチェックとして扱うのが妥当です。

フルコスト構造を踏まえて韓国参入をスコープする

現在の状況——越境注文の段階か、ローンチ計画段階か、すでにCoupangに出店済みか——をお聞かせください。税務、IoR、運営スタックを、実際の売上想定に対してマッピングしてご提案します。

執筆者について

15年以上の越境EC経験を持つ、韓国とグローバル双方のEC実務家チームです。CEOのIsaac Leeは、KOTRA認定コンサルタントであり、ソウル市および韓国関税庁の公式講師を務めています。私たちは日々、欧米ブランドの韓国市場進出を実行しており、このブログでは現場で得た学びを記録しています。

Kontacticについて詳しく →関連記事

クーパンの即時返金(빠른환불):なぜ返品到着前に購入者へお金が支払われるのか

クーパンでは、対象となるセラー出荷の返品について、返品配送業者が集荷をスキャンした瞬間に購入者へ返金が行われます。商品を検品する前の話です。このタイミングのズレがどう機能するのか、そしてどんな対抗手段があるのかを解説します。

クーパンOpen APIで得られる顧客データとは

クーパンのOpen APIは注文・在庫・精算といった運用データを提供しますが、購入者のメールアドレスは空欄で返り、実際の電話番号は安心番号(プロキシ中継番号)に置き換えられます。マーケティング用の顧客リスト構築には使えません。

Coupang「ロケットグロース」で返品を担うのは誰か?

Coupangのロケットグロースでは、顧客向けの返品受付・集荷・返金はCoupangが担います。しかし返品された商品はあなたの在庫として戻り、その後の品質判定と処分はあなたの責任です。この境界線が、多くの海外ブランドが見誤る韓国販売のコスト構造です。