最初の出荷の関税:韓国で誰が負担するか

韓国の関税とVATは、韓国側の法人または代理人が支払う必要があります。支払いは貨物の引き渡し前に、国境で行わなければなりません。海外ブランドが初日から現地の支払者を確保できていることは稀です。KontacticのSparkサービスでは、この関税とVATをお客様に代わって立て替えます。そのため、韓国の口座に事前に送金したり、ご自身で支払者を立ち上げたりしなくても、貨物は通関します。そのうえで、支払われた1ウォンに至るまで実際の精算書類と突き合わせて、その証跡をお渡しします。

この問題は、韓国で現地展開するすべてのブランドが最初に突き当たる運用上の壁です。商品リスティングや翻訳、Coupangアカウント設定ではなく、コンテナが着いた瞬間に、韓国税関(통관)が関税とVATの支払い(KRW建て、韓国側の支払者から)が済むまで、その貨物を一切動かさないという事実です。

なぜ税関は関税とVATが払われるまで貨物を止めるのか

韓国では、通関の時点で輸入関税と輸入VATが課され、その両方が支払われるまで貨物は保税区域から出ません。これが仕組みであり、ブランドのローンチスケジュールに合わせて融通が利くものではありません。

国境では2つの費用が発生します。1つ目は関税で、商品のHSコードと原産地によって決まります。2つ目は輸入VATで、韓国では一律10%が課されます。VAT込みの金額の場合、VAT分は金額の約9.09%(1/11に相当)になります。どちらも引き渡し前に支払う必要があります。

問題は、誰が支払いを行えるのかという点にあります。韓国ではImporter of Record、すなわち通関書類を提出し、輸入者として登録される主体が必要です。通関時に関税とVATを精算する責任を負うのは、この主体です。まだ越境で販売しているブランドや、現地展開を決めたばかりのブランドは、たいてい韓国法人も、KRWで資金を用意した韓国の銀行口座も、登録済みの輸入者も持っていません。だからこそ、貨物は止まってしまうのです。

この現象は何度も繰り返されています。あるブランドが需要を検証し、フレイトを交渉し、最初のパレットをDDPまたはDAPで出荷したところで、国境が単なる形式ではなく「支払いのゲート」であることに気づくのです。現地の支払者がいなければ出荷は止まり、保管料が積み上がるうえ、さらに悪いことに、その出荷に合わせて予定していたローンチが遅れてしまいます。

Kontacticはどのように関税を立て替え、最初の輸入を通関させるのか

私たちがお客様に代わって関税とVATを立て替えます。Sparkサービスでは、Kontactic自身の韓国法人がImporter of Recordとして機能します。そのため、貨物と通関窓口の間には、登録済みで資金も用意された韓国側の支払者がすでに存在しています。韓国の口座に事前入金する必要はなく、最初の出荷を動かす前にご自身で支払者を立ち上げる必要もありません。

実務的には、初日の問題が消えるということです。この立替は、出荷ごとに慌てて手配する「お願いごと」ではなく、あらかじめ管理されたワークフローです。貨物が着けば、関税とVATが支払われて通関し、その後で実際の数字に基づいてお客様と精算します。

**輸入税の立替(関税ファイナンス)**とは、韓国側の支払者が国境で輸入関税とVATを精算して貨物を通関させ、その正確な金額を元資料と突き合わせてお客様に精算する仕組みです。海外ブランドが初日から自前の資金を用意した韓国の支払者を持たなければならない、という要件を取り除きます。

これが最も重要になるのは、現地インフラが最も乏しく、貨物が止まる可能性が最も高い、まさに最初の出荷です。だからこそ私たちは、この立替を独立した金融商品ではなく、現地展開の一部として位置づけています。国境の通過を、緊急事態ではなく通常の一ステップにするために存在するのです。

ワークフローは書類ベースで、監査に耐える

すべての立替は、見積もりではなく元資料に基づいて実行されます。私たちが最も重視しているのはこの点です。なぜなら、「あなたの関税を支払いました」という言葉は、何がなぜ支払われたのかを正確に確認できてはじめて信頼に足るものになるからです。

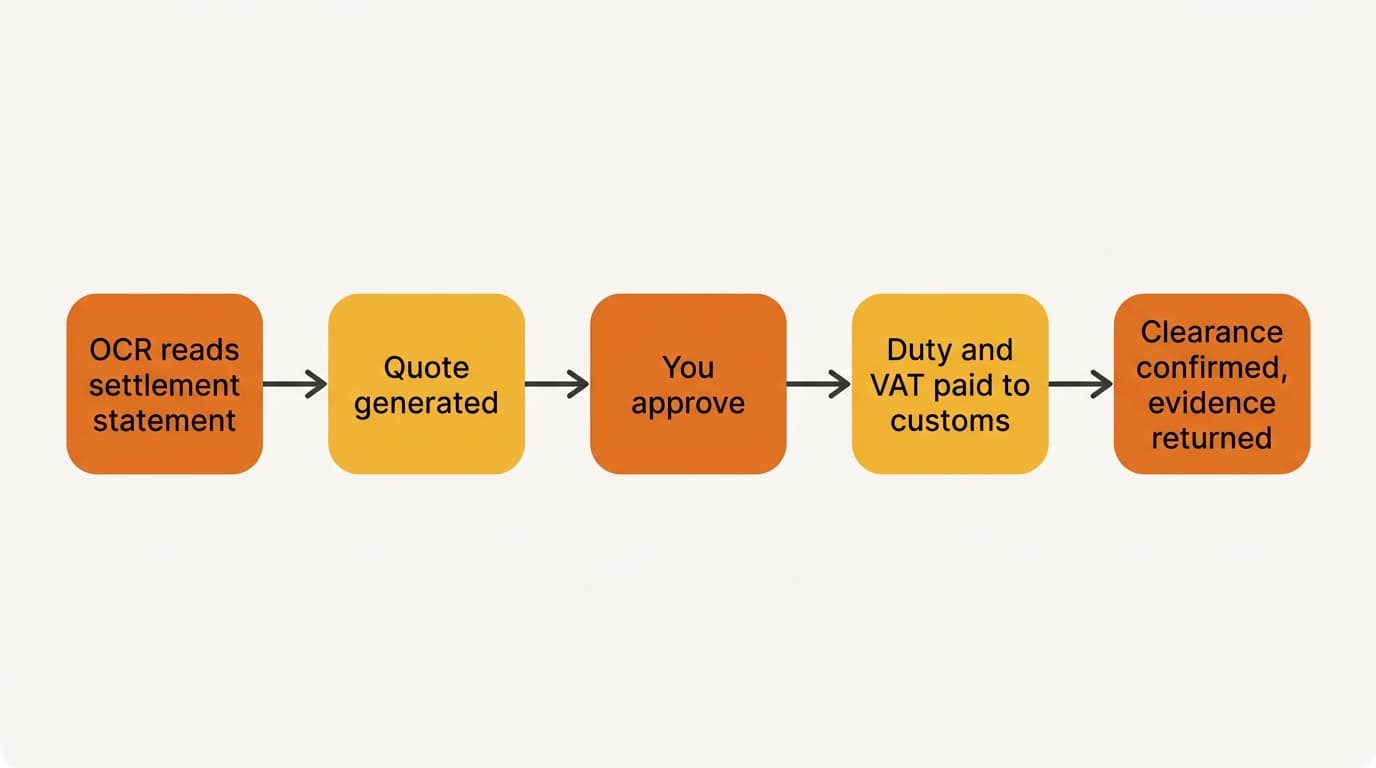

手順はシンプルに設計されています。意図的です。

- 税関の精算明細書をOCRで読み取り、見積もりに反映します。数字は手入力の推測ではなく、公式書類から取り込まれます。

- お金が動く前に、お客様が見積もりを確認・承認します。

- 関税とVATの支払いを税関に対して実行します。

- 通関を確認し、その裏付けとなる証跡(精算明細書と支払記録)をお客様にお返しします。

見積もりは精算明細書そのものから作成されるため、承認した金額が後で突き合わせる金額とそのまま一致します。おおまかな事前見積もりと、後から出てくる想定外の差額調整との間にギャップは生まれません。元となる書類はお客様側の帳簿やVAT申告のために手元に残ります。

通関は韓国の公式システムに対してリアルタイムで追跡される

関税のステータスは、フォワーダーの受信トレイではなく、韓国の公式通関システムに対して確認できます。関税が支払われたかどうか、コンテナがいつ引き渡されるのかをフレイトフォワーダーにメールで問い合わせる代わりに、通関状況を直接追跡します。そのため、関税がいつ精算され、貨物がいつ引き渡されるかを、その場でリアルタイムに把握できます。

このリアルタイム追跡により、トラブル対応が変わります。貨物の停滞は、数日遅れて発覚する「謎」ではなくなり、その場で見守り、対処できる「ステータス」になります。出荷に合わせてCoupangのローンチを進めているブランドにとって、この違いは、ローンチ日を守れるか、それとも静かに遅れていくかの分かれ目です。

為替は明示的な通貨バッファで対応する

異なる通貨間での支払いには実際のリスクが伴います。私たちはそれを黙って吸収するのではなく、明示的に扱います。関税とVATはKRWで支払われますが、お客様の採算はUSDまたはEUR建てで管理されており、目にする参照レートが換算時点のレートと厳密に一致することはありません。

この差から双方を守るために、立替では公式の輸出入銀行レートに連動した通貨バッファを用います。参照レートが見積もりの基準となり、バッファは参照レートと支払い実行時の実際の換算との間の変動をカバーします。差額はいずれも透明性をもって精算されます。お客様が隠れたスプレッドにさらされることはなく、私たちが立て替えた資金で為替差損を被ることもありません。

“バッファは為替差益を狙うためのものではありません。承認した数字と精算される数字が、知らないうちに乖離することを防ぐためのものです。”

Kontactic Operations — Seller Center

各国境ステップの責任分担を含め、条件は事前に明示される

責任範囲は、初回出荷の前に明確に決めておきます。そのため、国境で誰も推測に頼る必要がありません。これには配送条件も含まれます。たとえばDAP(Delivered At Place)は、国境通過の各地点までの費用とリスクを誰が負うかを確定させます。

この明確さが重要なのは、実務においてIncotermsが多くを決めるからです。Sparkサービスでは、入荷貨物はDDP(Delivered Duty Paid)で当社のパートナー倉庫まで送られ、そこでクライアントのフレイトフォワーダーがフレイト、保険、関税、輸入税を扱います。DDPとDAPの違いは、まさにこれらの国境コストを誰が負担するかの違いそのものです。お客様のレーンにどの条件が適用されるにせよ、それは事前に明示され、立替、通関、そして責任範囲のマップがすべて整合するようにします。この点を含めたコスト全体像を把握したい場合は、海外荷主向けの韓国VATと税務ガイドで、各費用がどのように積み上がるかを解説しています。

立替はIoRのオンボーディングとゴーライブに連動している

関税の立替は、切り離された単発の作業ではありません。IoRのオンボーディングとサービス開始日に結びついています。この連動があるからこそ、通関はローンチにたまたま重なる「火消し作業」ではなく、ローンチの通常の一ステップになります。

実務では、立替をImporter of Recordのセットアップやゴーライブと同じカレンダーに沿って組み立てます。IoRが登録され、Coupangのリスティングが整い、最初の出荷が輸送中になる頃には、関税の立替はすでに適切なタイミングで着地するよう手配されています。つまり、通関、サービス開始、そして最初の販売が、3つの別々の計画ではなく、1つの計画になるのです。この段取りの背景にあるのは、当社のサービスモデルにおいて誰が何を負担するかと同じ考え方です。在庫、広告、プラットフォーム手数料、VATといったすべての運用コストはクライアントに帰属し、私たちの役割は、それぞれが実際に支払うべきタイミングで支払える状態にすることです。

よくある質問

最初の出荷を通関させる前に、自前の韓国の銀行口座が必要ですか? いいえ。Sparkでは、私たちの韓国法人がImporter of Recordとなり、関税とVATを支払って通関させます。最初の出荷を動かすために、韓国の口座に事前入金する必要はありません。

関税の金額が正しいと、どうやって確認できますか? 見積もりは、公式の税関精算明細書をOCRで読み取って作成し、支払い前にお客様が承認します。証跡(明細書と支払記録)はお客様にお返しするため、承認した金額がそのまま突き合わせる金額になります。

支払いの為替リスクは誰が負担しますか? 立替では公式の輸出入銀行レートに連動した通貨バッファを用い、参照レートと実際の換算との差額は透明性をもって精算されます。どちらの側も隠れた為替スプレッドを負うことはありません。

関税はKontacticが吸収するコストですか? いいえ。輸入関税とVATの経済的責任は、引き続きクライアントが全面的に負います。立替はファイナンスと通関の仕組みであり、免除ではありません。実際の関税とVATはお客様が負担するもので、私たちはそれが期日どおりに支払われ、元資料と突き合わせて精算されることを保証します。

初日から支払者を用意しなくても、最初の韓国向け出荷を通関させる

管理された関税・VATの立替がどのように最初の出荷を通関させ、通関とCoupangのゴーライブを結びつけるのか、Kontacticにご相談ください。

執筆者について

15年以上の越境EC経験を持つ、韓国とグローバル双方のEC実務家チームです。CEOのIsaac Leeは、KOTRA認定コンサルタントであり、ソウル市および韓国関税庁の公式講師を務めています。私たちは日々、欧米ブランドの韓国市場進出を実行しており、このブログでは現場で得た学びを記録しています。

Kontacticについて詳しく →関連記事

韓国認証・通関審査:出荷前に全SKUをチェックする仕組み

Kontacticは、出荷前にすべてのSKUを韓国の認証・通関ルールに照らして審査します。KC、輸入食品、無線適合性の義務を、貨物が税関で止まる前に洗い出す仕組みです。

2026年版・有限会社の設立コスト・スケジュール完全ガイド

法人設立そのものは、最も安く、最も速く、最もリスクの低い作業にすぎません。外資系の有限会社(ユハンフェサ)の登記には6〜10週間ほどかかり、外国人投資ステータスを得るには1億ウォンの申告投資資本が必要ですが、本当の決定要因はその先のCoupangのオンボーディングや商品ページにあります。

韓国有限会社の資本要件と実際のコンプライアンス負荷

韓国の有限会社(ユハンフェサ)には法定最低資本金はありません。ただしFDI資格を得るには1億ウォン必要で、実際のコンプライアンス負荷はそこにあります。