クーパンのDirect LCL:セラー向け中国〜韓国フォワーディングサービス

クーパン(Coupang)は、Rocket Growthセラー向けに中国〜韓国のフォワーディングサービスを構築しつつあります。あるRocket Growthセラーから共有されたクーパンの社内資料には、これが「Direct LCL(Less than Container Load/コンテナ未満貨物)」として記載されており、中国の港からクーパンのフルフィルメントセンターまで直接輸送する混載海上輸送で、標準的なLCL市場よりも低い料金設定となっています。実際にオペレーションを担うのはクーパン自身ではなく、韓国法人として登録された中国系フォワーディングパートナーです。

クーパンはすでに韓国国内のフルフィルメントとラストマイルを掌握しており、国際輸送を自社の管理下に取り込むことは、垂直統合の次の論理的なステップだと言えます。現状ではフォワーダー、保税倉庫、通関業者、入庫物流という4社による調達チェーンになっているところを、プラットフォーム管理下の単一レーンに集約するということです。

クーパンDirect LCL は、中国の港(当初は威海および深圳)からクーパンの韓国フルフィルメントセンターへ直接輸送する混載LCL海上輸送サービスで、Rocket Growthセラー向けに展開されています。このブランドサービスを実際に運営しているのはクーパンではなく、TONDA Global Logistics(통다글로벌로지스틱스)です。

クーパンが実際に提供しているもの

このサービスは、中国を出る複数のクーパンセラーの貨物を—主に威海と深圳経由で—1本のコンテナに混載し、そのコンテナを韓国のクーパン物流センターまで直接輸送します。運用上、特に重要なポイントは2つあります。

- 中間保税倉庫を経由しない。 通常のRocket Growthの入庫フローでは、セラーの貨物は通関後に国内の保税倉庫または3PL倉庫で短期間保管され、その後トラックでクーパンのフルフィルメントセンターに運ばれます。Direct LCLはこれを単一の入庫動線に集約します。リードタイムの短縮と、物流の引き継ぎ回数の削減が訴求点です。

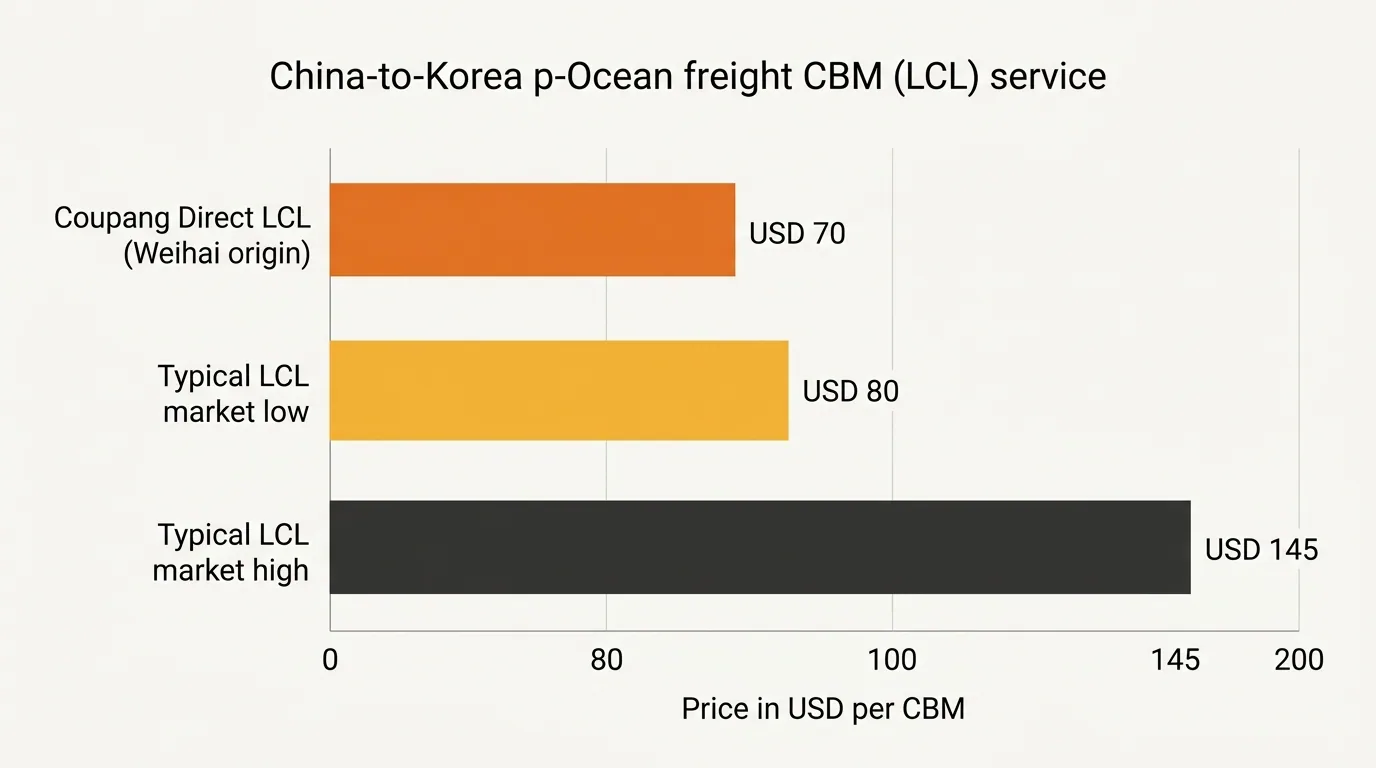

- 市場価格を下回る料金が誘因。 資料によると、威海発の料金は1CBMあたり70米ドル。中国〜韓国のLCLの一般的なレンジはおおよそ80〜145米ドル/CBMです。この価格差が、既存フォワーダーからクーパン管理下のレーンへRocket Growthセラーを引き込む撒き餌となっています。

この価格設定は、それ自体で利益を取りにいく物流事業というより、顧客獲得のための施策と読むのが自然なほど積極的です—少なくとも現段階では。

クーパンは実際には貨物を運んでいない

ここは多くの読者が読み飛ばしがちな部分ですが、このサービスを評価するうえでは重要です。

実際のオペレーターは TONDA Global Logistics(통다글로벌로지스틱스) で、2023年に韓国法人として登録された国際フォワーダーです。TONDAは中国〜韓国の海上輸送、特に山東省(威海を含む)発のEC貨物を専門としています。同社の2023年の売上は約440億ウォンと報告されており、韓国での登録初年度としては、単一のトレードレーンに特化したフォワーダーとしては相応の規模です。

つまり、クーパンはセラー向けのブランドと顧客接点を保有し、TONDAが現場の貨物オペレーションを担う、という構図です。

これはクーパンにとって戦略的にきれいな構造です。船舶や通関ライセンス、中国側の倉庫リースに資本を投じることなく、サービスを提供し、価格をコントロールし、Rocket Growthのオンボーディングにバンドルすることができます。物量が一定の閾値を超えれば、よくあるプレイブック通り、内製化に踏み切ればよい。閾値に届かなければ、大きな埋没コストを抱えずにパートナーシップを解消できます。

“プラットフォームが物流に踏み込んでいる最も明確な兆候は、プレスリリースではない。市場よりやや低く設定され、オンボーディングの摩擦が削ぎ落とされた、セラー向けの価格設定である。”

Kontactic Editorial — Commerce Trends desk

なぜクーパンはこのセグメントを狙うのか

現在のRocket Growthのセラー側の経済性を成り立たせるには、海外ブランドや中国調達ブランドは4つを別々にコーディネートする必要があります—ソーシング、国際フォワーダー、韓国の保税倉庫または3PL、そしてクーパンのフルフィルメントセンターへの入庫です。それぞれの引き継ぎが、新規セラーが躓くポイントになっています。

弊社のRocket Growthとクロスボーダー販売の意思決定フレームワークをお読みいただいた方には、この順序問題はおなじみでしょう。クロスボーダーで需要を検証し、ローカル化したいセラーは、「中国に在庫がある」状態から「クーパンの棚に商品が並ぶ」状態までの間にある、輸送+通関+倉庫レイヤーを過小評価しがちです。Direct LCLが埋めようとしているのは、まさにそのギャップです。

クーパン側のゴールは明快です。

- 新規Rocket Growthセラーのオンボーディングのハードルを下げる。 交渉相手のベンダー数を減らし、セラーが調査すべき価格面を1つ削る。

- 現状は外部フォワーダーに流れているセラーの物流支出の一部を取り込む。

- 既存のフルフィルメント+ラストマイル網を上流方向に拡張し、国際区間まで取り込む—今は国内3PLの話で完結しているものを、ファーストマイルからラストマイルまでのエンドツーエンドのストーリーへと変える。

クーパンはすでにミドルマイル(韓国のフルフィルメントセンター)とラストマイル(ロケット配送)を運営しています。Direct LCLはファーストマイル側への一手です。

中国でソーシングする海外ブランドにとっての意味

中国で製造し韓国で販売している欧米ブランド(直接、あるいは韓国法人経由のいずれであっても)にとって、現実的な問いは「このレーンに乗るべきか」です。

利用すべき理由:

- 威海ルートでのCBM単価は、本当に市場よりも低い。

- 管理すべき物流カウンターパーティが減る—小規模な韓国オペレーションをリモートで回している場合、これは公にされている以上に効いてくる。

- クーパンのフルフィルメントセンターへの直送は、補充を遅らせがちな「通関→倉庫→FC」の連鎖を取り除く。

慎重になるべき理由:

- クーパンへの依存度がさらに高まる。すでにあなたのストア、フルフィルメント、入金タイミングを握っているプラットフォームが、入庫輸送まで握ることになる。クーパンとの関係が悪化した場合—アイテムマッチングを巡るトラブル、価格コンプライアンス、カテゴリポリシー変更などで—輸送契約は別の場所にあったほうが望ましい。

- サービスを実際に運営するのは第三者(TONDA)であり、SLAやクレーム対応プロセスはTONDAのものであってクーパンのものではない。荷崩れしたパレットに対してクーパン水準のカスタマーサービスが適用されると思い込まず、契約条件をよく読むこと。

- 現状のレーンカバレッジは中国発のみ、しかも主に威海と深圳。工場が義烏、寧波、その他山東省/広東省以外から出荷している場合、混載のエコノミクスは同じようには成立しない可能性がある。

弊社の経験上、正解は物量によって変わります。数週間に1〜2パレット程度の動きであれば、価格メリットは確かに享受でき、運用面の簡素化も価値があります。しかし月に数十パレットを動かしている場合、既存のフォワーダーとの関係ですでに70米ドル/CBM前後あるいはそれ以下の料率が引けている可能性が高く、依存リスクのコストの方がメリットを上回ります。

これは全体のマージン構造の文脈でも考える価値があります。クーパンのIoRと3PLが韓国でのマージンに与える影響でも論じた通り、クーパンのローカルインフラに乗ることで通常はユニットあたりマージンが5〜15%圧縮される一方、注文数は8〜10倍に伸びます。Direct LCLを加えることで、コスト側でマージンはさらに引き締まりますが、依存度もまた一段と高まります。

Amazonとの比較、なぜそれが妥当な対比なのか

最も近い類例はAmazonです。Amazonは2016年にNVOCC(Non-Vessel Operating Common Carrier、利用運送事業者)ライセンスを取得し、現在はAmazon Global Logistics(AGL)を運営して、世界中のAmazonセラーに海上・航空輸送サービスを提供しています。その軌跡はおなじみのもの—パートナーシップベースのフォワーディングサービスから始め、セラーの利用を積み上げ、物量が資本投下を正当化する段階に至った時点でライセンスを取得し、内製化する。

クーパンはこのタイムラインからおよそ10年遅れていますが、同じ軌道上にいます。TONDAを通じたDirect LCLは、最終形ではなくステップ1に見えます。Rocket Growthの中国発貨物が伸び続ければ、いずれクーパン自身がNVOCCライセンスを取得するか、あるいはM&Aによって取得することになるでしょう。

海外ブランドにとっての戦略的な読み筋はこうです。クーパンは、海外の工場から韓国の消費者の玄関先までをつなぐバリューチェーンの、より広い領域を自社で押さえに行こうとしています。これは、より能力の高いプラットフォームパートナーになる、ということです。同時に、より集中した依存ポイントになる、ということでもあります。この2つは同時に成立します。

よくある質問

クーパンDirect LCLは、韓国法人を持たない海外ブランドでも利用できますか? このサービスはRocket Growthセラー向けに展開されており、その時点で上流ですでに韓国のSeller of Record(販売名義人)が必要となります。韓国法人を持たない海外ブランドがこのレーンを利用するには、クーパン上でSeller of Recordの役割を担うパートナー経由となります。その経路を検討中であれば、海外ブランドとしてクーパンで販売するためのガイドで法人形態の選択肢を整理しています。

KC認証や輸入コンプライアンスの代替になりますか? なりません。Direct LCLはあくまで輸送・混載サービスです。製品はどのフォワーダーが運ぶかに関わらず、韓国の輸入要件を満たす必要があります—該当する場合のKC認証、食品・化粧品ならMFDS(食品医薬品安全処)登録、通関申告など。順序は重要であり、広告投下の前に整えるべきオペレーション準備に関する弊社のノートでも論じた通り、コンプライアンスと法人まわりの整備は、輸送最適化に着手する前にクリアしておくべきです。

すでにRocket Growthで運用中ですが、Direct LCLに切り替えられますか? 共有された資料に基づくと、はい—新規オンボーディングだけでなく、既存のRocket Growthセラーも利用可能と位置づけられています。実務的には、現フォワーダーとの入庫フローを再交渉し、混載コンテナのスケジュールに合わせて補充タイミングを調整する必要があります。

1CBMあたり70米ドルという料率は保証されていますか? この数字はクーパンの社内向けセラー資料に記載されたもので、威海発のレーンを反映しています。実際の輸送料金は、シーズン、コンテナのアベイラビリティ、混載のタイミングによって変動します。あくまで表向きのヘッドラインレートとして捉え、契約上の見積もりとは見なさないでください。

韓国でのソーシングとフルフィルメントを検討中ですか?

中国発の在庫をクーパンのレーンに乗せるべきか、独立系フォワーダーを維持すべきか判断に迷う場合、貴社の物量、マージン、法人形態に照らしてトレードオフを整理するお手伝いをいたします。Kontacticまでお気軽にご相談ください。

執筆者について

15年以上の越境EC経験を持つ、韓国とグローバル双方のEC実務家チームです。CEOのIsaac Leeは、KOTRA認定コンサルタントであり、ソウル市および韓国関税庁の公式講師を務めています。私たちは日々、欧米ブランドの韓国市場進出を実行しており、このブログでは現場で得た学びを記録しています。

Kontacticについて詳しく →関連記事

韓国輸入関税:着地コストはCIF価額で計算する

韓国関税庁は、商品代金に運賃と保険料を加えたCIF価額に輸入関税を課し、その関税込みの合計額に対して10%のVATを課します。インボイス価額ではなくCIF価額から計算を始めることが重要です。正しいモデル化の方法を解説します。

安全確認 vs. 殺生物剤の承認:あなたの製品は韓国のどちらのトラックか

韓国では家庭用化学製品のコンプライアンスが2つのトラックに分かれています。洗浄剤向けの軽めの「安全確認」ルートと、殺生物剤製品向けのはるかに重い「有効成分の承認」ルートです。発売日を決める前に、自社製品がどちらに該当するかを見極める方法を解説します。

大人向けに見える商品を、韓国が「子供用製品」と呼ぶ理由

韓国では、商品が子供用製品に該当するかどうかを、マーケティングではなくデザイン・サイズ・想定される使われ方から判断します。一般消費財だと思っていた商品まで「対象年齢」の判定に取り込まれる仕組みを詳しく解説します。