2026年Q1のクーパン・ネイバー戦略シフト:チャネル最適化ガイド

韓国の二大ECプラットフォームが発表した2026年Q1の数字は、チャネルミックスをめぐる議論をリセットしました。クーパンは2025年12月に顧客信頼の毀損を受け、成長は急激に減速。同じ期間に、ネイバー スマートストア(스마트스토어)が実需を吸収しました。2026年に韓国参入を計画するブランドにとっての実務的な示唆はこうです。クーパンは依然として大半の欧米ブランドにとって最適なメインチャネルですが、スマートストアの並行展開はもはや「あれば良い」ではなく、単一プラットフォーム依存による信頼リスクへの必須のヘッジになったということです。

これはチャネル変更ではなく、チャネル構成の最適化です。

2026年Q1の数字が示している事実

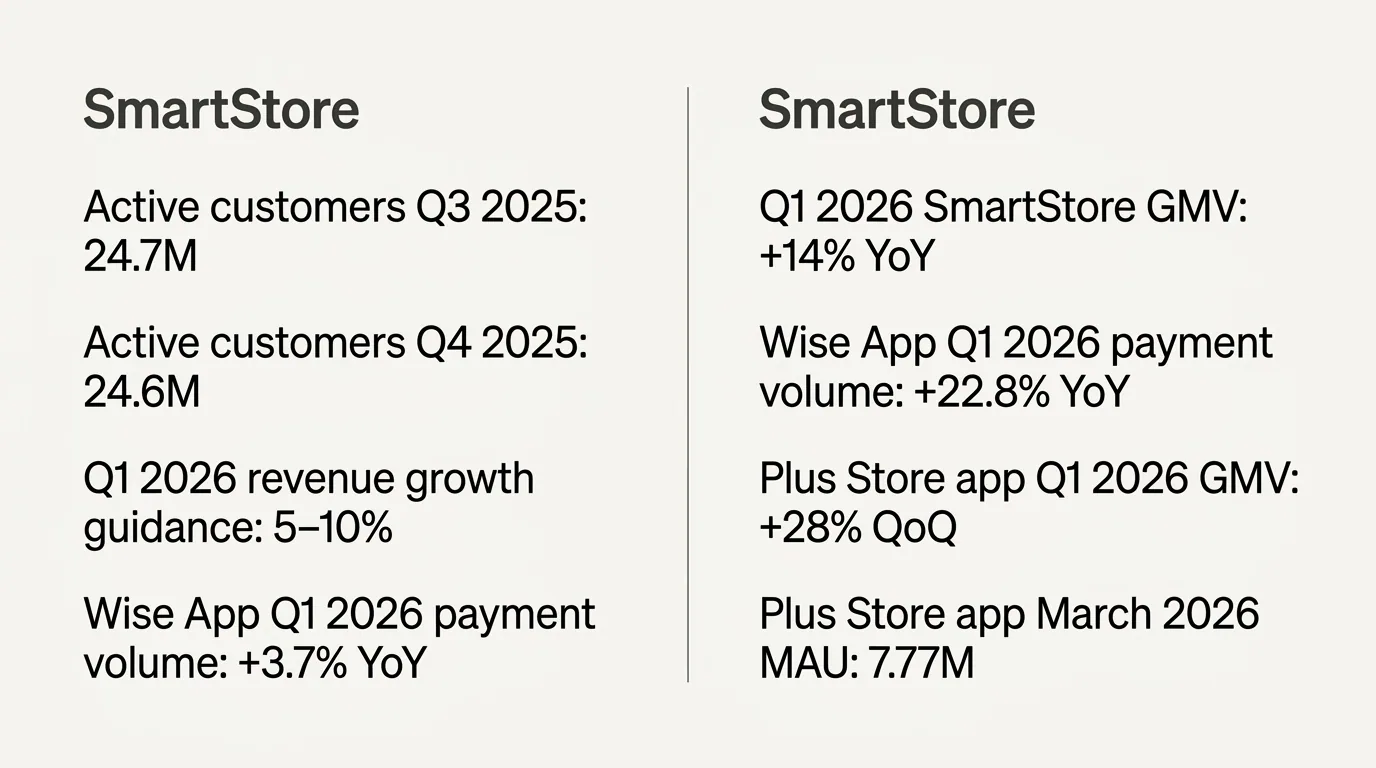

クーパンは2025年12月に大規模な顧客データインシデントを公表しました。その影響はデータに明確に表れています。アクティブ顧客数は2025年Q3の2,470万人から2025年Q4には2,460万人へ後退し、2023年以来初の前期比減少となりました。プロダクトコマースの恒常為替ベース売上成長率は、2025年Q3には約18%で推移していたものの、2025年Q4には約12%へ、2026年1月には約4%まで減速し、2月・3月にかけて回復に転じました。2026年Q1の売上成長率ガイダンスは5〜10%と、それまでのトレンドを大きく下回りました。

利益指標も連動しました。2025年Q4の調整後EBITDAは2億6,700万ドルで前年同期比約37%減、営業利益は800万ドルで前年同期比約97%減でした。減速は本物でしたが、これは特定の期間に集中した「顧客信頼ショック」であり、根底にあるロジスティクス上の堀が崩壊した証拠ではありません。

2026年3月までに、回復は目に見える形で表れていました。クーパンの月次推定決済額は5.71兆ウォン(前月比+12%)、MAUは3,345万人(前月比+1%)に達し、両指標が初めてインシデント前の水準に近づく反発を示しました。

需要はどこへ流れたか

その間、ネイバーは動きを止めていませんでした。スマートストアの2026年Q1のGMVは前年同期比+14%で成長しました。独立系のパネルデータはより鮮明な姿を示しています。Wise Appの2026年Q1推定決済額では、クーパンが前年同期比+3.7%だったのに対し、ネイバーは+22.8%。この四半期における成長率の差こそ、頭に刻むべき主要な数字です。

ネイバーは事業の開示方法も再編しました。2026年Q1以降、コマースは独立セグメントとして区分されず、検索・ディスプレイ広告と一体化された「プラットフォーム」セグメントに統合されています。これにより、前年同期比の比較は意図的に難しくなりました。それでも、運営面のシグナルは十分に明確です。

ネイバーが専用ショッピング目的地として注力してきた消費者向けレイヤー、ネイバープラスストアアプリ(네플스 앱)は、2026年Q1のGMVが前期比+28%、2026年3月のMAUが777万人を記録しました。専用アプリ、AIショッピングエージェント、フルフィルメントプログラムであるN配送(N배송)といった投資の方向性は、単発のキャンペーンではなく構造的なものです。

構造変化ではなく、信頼ショックとして読む

このデータを見て、つい過剰反応したくなります。それは正しい読み方ではないと考えます。クーパンのロジスティクスインフラ、ロケット配送ネットワーク、ロケットグロース(로켓그로스)フルフィルメントプログラムは、依然として海外ブランドが韓国でユニットボリュームをスケールさせる最も効率的な手段です。顧客基盤は1四半期のうちにその大部分を取り戻しました。クーパンを韓国参入のデフォルトチャネルたらしめている要素——高いMAU、高密度なフルフィルメント、コンバージョン水準の広告在庫——は、いずれも悪化していません。

変わったのは「集中リスク」です。1年前にクーパン単一店舗で韓国事業を回していた海外ブランドは、運営リスク(アカウント停止、リスティング統合、商品マッチング紛争)を抱えていました。今日、同じブランドはさらに、単一チャネルの内側からはコントロールもヘッジもできない「プラットフォームレベルの信頼リスク」を背負っています。これに対処する方法は、クーパンを離れることではありません。ネイバー スマートストアにも出店すること——それこそが、韓国の買い物客がこの四半期に再評価しながら一定のシェアを費やした場所だからです。

ここで必要な視点は、韓国参入を検討するブランドに繰り返し伝えていることと同じです——これらのブランドの韓国の顧客はすでに存在しています。問いは「彼らが今どのプラットフォーム上にいるか」です。2026年Q1は、その答えを2024年時点よりも複数化しました。

初日から二本立てチャネルで。 スマートストアはクーパンの「後」ではなく「並行」で計画してください。最初の韓国法人設立とリスティング構築の段階で追加する増分コストは、1年後にクーパンの成長で運営が手一杯になってから第2チャネルを後付けで構築するコストよりはるかに小さくて済みます。

クーパンが依然として優位な領域

ヘッジを推奨する前に、トレードオフを正直に押さえておきます。

ロケットグロースのフルフィルメントは、シングルティアの3PL関係です。在庫はフォワーダーからクーパン直営倉庫に入り、保管、ラストマイル、返品をクーパンが一括で処理します。クーパンの広告メカニクス——スポンサード検索、コンバージョンデータのフィードバック、自動入札——は、このフルフィルメントレイヤーと密に結合しています。だからこそ、適切に運用されたロケットグロースのリスティングは高いコンバージョン率を実現するのです。この組み合わせがマージン構造をどう変えるかについては、クーパンIoRと3PLが韓国でのマージンをどう変えるかで書いています。

国境を越えた需要を持つ大半の欧米ブランドにとって、この組み合わせは依然として「韓国の顧客が国際購入してくれている状態」から「現地の本格的な韓国EC事業を持つ状態」への最速の道筋です。判断フレームワーク自体は変わっておらず、ロケットグロース vs 韓国での越境販売で扱った論理はそのまま有効です。

精算サイクルも、リズムを理解すればクーパンのほうが予測しやすい構造です。デフォルトは月次精算で、ディスカウント条件付きで週次やファストペイのオプションがあります。詳細はクーパンの精算タイムライン:月次・週次・ファストで解説しています。

スマートストアが煩雑な点

スマートストアのトレードオフは隠されているわけではありません。直接名指しする価値があります。

広告メカニクス。 ネイバーのショッピング広告エコシステムは、検索、スマートチャネル、より広範なネイバーのコンテンツ面にまたがって稼働します。コンバージョンアトリビューションをクローズさせることがクーパンのプラットフォーム内スポンサード検索ほどクリーンではなく、韓国語検索における権威性を持たない海外ブランドにとってROASカーブが立ち上がるまでにより長い時間がかかります。

運用負荷。 スマートストアはクーパンよりもセルフサービス色が強い設計です。リスティング作成、CS対応、返品、プロモーション——セラーの手はキーボードに近いままです。現地チームを薄く構えるブランドにとって、これは継続的な実労働になります。

N配送のフルフィルメントはマルチティア。 これは海外ブランドが最も過小評価しがちなポイントです。N配送(N배송)はネイバーフルフィルメントアライアンスのパートナーが運営し、彼らが下流の3PLに再委託します。構造は——ネイバーがルールを定め、アライアンスパートナーが契約上のカウンターパーティとなり、第三の事業者が倉庫とラストマイルを運営する形です。クーパンが直接運営するロケットグロースのシングルティアモデルと比較すると、引き渡しの数が増え、SLAの隙間が生まれる余地が増え、返品処理のばらつきも大きくなります。これ自体が失格要件ではありません。ただし、スマートストアのフルフィルメントは、ロケットグロースよりも能動的な監督が必要だということです。

二本立てローンチの実際の姿

国境を越えた需要が検証済みで、2026年に韓国参入する海外ブランドに対して、推奨する実務手順は次の通りです。

- ボリューム獲得はクーパンを主軸に。 クーパンは依然として、現地売上の最初の1ウォンに到達するうえで最もコンバージョン効率の高い経路です。特にロケットグロースのフルフィルメントが効くカテゴリ(小型小包、頻繁なリオーダー、リピート購入される消耗品)では顕著です。

- オンボーディング中に並行してスマートストアを立ち上げる。 クーパンのアカウント作成、必要に応じたKC認証(KC 인증)、ロケットグロースの入庫を進める間に、同じ韓国法人でスマートストアの店舗を構築してください。韓国語ローカライズ済みの商品コピーとアセットを再利用します。第2リスティングの限界費用は小さく、12か月後に運用余力ゼロでゼロから構築する限界費用は大きいのです。

- N配送の採用は意図的に決める。 「あるから使う」というデフォルト判断は避けてください。スマートストアの初期ボリュームでは、国内3PLからの標準小包配送で十分なことがよくあります。N配送への移行は、スマートストアの注文量がマルチティア構造のオーバーヘッドを正当化するまで待ちましょう。

全体を通じて——両チャネルを「ひとつのP&L」として扱ってください。在庫プール、価格判断、プロモーションカレンダーを協調させ、互いに会話しない2人のチャネル担当を並行させてはいけません。

これは、現地韓国法人のスコープを描く際に常に適用しているのと同じ運用ロジックです。二本立てモデルは、Flameのエンゲージメント(クライアント自身の韓国法人上での法人運営とコマースオペレーション)にきれいに収まります。クーパンとスマートストアの両方が、同じ法的構造のもと、同じSeller of Recordで管理されるからです。

意思決定ツリーのもっと前段にいるブランド向けには、より広い手順を海外ブランドとしてクーパンに出品する方法で扱っています。フレームワーク自体は変わっておらず、変わったのはその下流のチャネルミックスです。

よくある質問

2025年12月のインシデントを理由にクーパン計画を停止すべきですか? いいえ。アクティブ顧客基盤、決済額、MAUのいずれも2026年3月までにかなりの程度回復しました。海外ブランドにとってのプラットフォーム経済性は変わっていません。

スマートストアは海外ブランドにとってクーパンより大きくなったのですか? いいえ。スマートストアは2026年Q1により速く成長しましたが、絶対ボリューム、フルフィルメント密度、コンバージョン機構の点で、クーパンは依然として現地化を進める大半の欧米ブランドにとってのメインチャネルです。

スマートストアで販売するために韓国法人は必要ですか? はい。韓国の買い物客が期待する現地スマートストア体験を提供するためには必要です——ロケットグロースに適用されるのと同じ論理です。越境スマートストアは存在しますが、N配送や競争力ある配送スピードは利用できません。重要性の大半は越境注文がなぜ韓国の機会を過小評価するかで扱っています。

同じ韓国法人でクーパンとスマートストアの両方のアカウントを保有できますか? はい。1つの韓国有限会社(유한회사)が両プラットフォームでSeller of Recordとなり、同じ登録の下でVATを申告し、3PL構成が対応していればチャネル横断で在庫をプールできます。

当社は小規模で、1チャネルしかきちんと回せない場合は? その場合はまずクーパンから始めてください。ただし最初の法人設立段階で、ドメイン、ブランド登録、基本店舗といったスマートストアの基礎は構築しておきましょう。第2チャネルが「後付けの設定プロジェクト」ではなく、「ローンチ判断」だけの問題になるようにしておくためです。

韓国の二本立てローンチを計画する準備はできていますか?

2026年の韓国チャネルミックスについてKontacticに相談する

検証済みの韓国向け越境需要があり、クーパンとスマートストアを並行してどう構成するか検討中の方へ。あなたのカテゴリに即して、法人、フルフィルメント、運用の手順をご一緒に整理します。

執筆者について

15年以上の越境EC経験を持つ、韓国とグローバル双方のEC実務家チームです。CEOのIsaac Leeは、KOTRA認定コンサルタントであり、ソウル市および韓国関税庁の公式講師を務めています。私たちは日々、欧米ブランドの韓国市場進出を実行しており、このブログでは現場で得た学びを記録しています。

Kontacticについて詳しく →関連記事

韓国進出の運営コストは誰が負担するのか:Spark・Flame・Blazeの資金フローを徹底解説

在庫、広告、プラットフォーム手数料、VAT — 韓国進出のあらゆる運営モデルにおいて、これらのコストはすべてクライアントが負担します。Spark・Flame・Blazeそれぞれで資金がどう流れるのかを明確に整理しました。

Coupang精算サイクル:月次・週次・ファスト精算の比較

Coupangのデフォルト精算は翌月の第20営業日払いで、暦日で約60日かかります。月次・週次・ファスト精算の3つの仕組みと、キャッシュフロー上の使いどころを詳しく解説します。

韓国でグリルを販売するには:必要な3つの認証

韓国国内で調理用グリルを販売するには、通常3つの異なる認証が必要です。電気安全認証、EMC、そして食品接触製品としての輸入登録です。それぞれの仕組みを解説します。