2026年Q1酷澎与Naver格局变化:海外品牌如何规划双渠道策略

韩国两大电商平台公布的2026年第一季度数据,重新整理了渠道组合的对话。酷澎(Coupang)在2025年12月遭遇了一次客户信任冲击,增速明显放缓,而Naver智能商店(스마트스토어)在同一时间窗口内承接了交易量。对于2026年规划进入韩国市场的品牌而言,可执行的结论是:对大多数西方品牌来说,酷澎仍然是合适的主力渠道。但同步运营智能商店已不再是可选项——它是对单一平台信任风险的必要对冲。

这是一个渠道组合决策,而不是平台切换决策。

2026年Q1的数据究竟说了什么

酷澎在2025年12月披露了一起重大客户数据事件。其影响在数据中清晰可见。活跃客户数从2025年Q3的2470万下滑到2025年Q4的2460万——这是自2023年以来首次环比下降。商品零售业务以固定汇率计算的营收增速,从2025年Q3的接近18%减速至2025年Q4的约12%,再到2026年1月的约4%,随后在2月和3月逐步回升。2026年Q1的营收增长指引为5%–10%,远低于此前的增长轨迹。

利润指标也同步走低。2025年Q4调整后EBITDA为2.67亿美元,同比下滑约37%;营业利润仅800万美元,同比下滑约97%。减速是真实的,但这是一次集中在特定时间窗口内的客户信任冲击,并非底层物流护城河出现裂缝的证据。

到2026年3月,复苏已经显现。酷澎月度估算支付金额达到5.71万亿韩元(环比+12%),MAU为3345万(环比+1%)——这是首次反弹,两项数据都已接近事件前水平。

交易量去了哪里

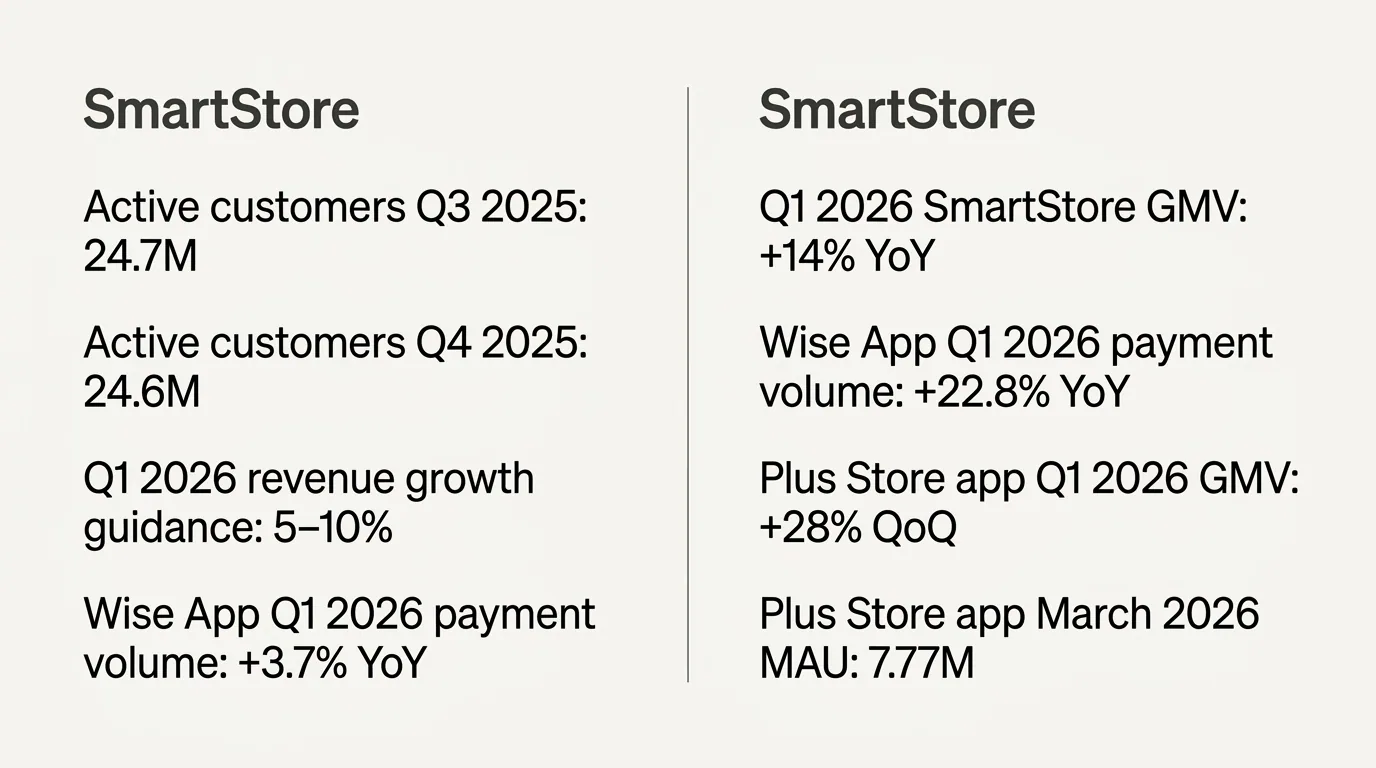

Naver并没有袖手旁观。智能商店2026年Q1的GMV同比增长14%。第三方面板数据进一步证实了这一趋势:Wise App的2026年Q1估算支付金额显示,酷澎同比增长3.7%,而Naver同比增长22.8%。本季度增速之间的差距,是必须牢牢记住的关键数字。

Naver也重新调整了业务披露口径。从2026年Q1开始,电商不再作为独立分部披露,而是被并入与搜索及展示广告合并的"平台"分部。这从设计上就让同比对比变得更困难。但运营层面的信号已经足够清晰。

Naver Plus Store应用(네플스 앱)——这是Naver力推的面向消费者的专属购物入口——2026年Q1的GMV环比增长28%,2026年3月MAU为777万。Naver的投入方向——专属App、AI购物助手以及N配送(N배송)履约项目——是结构性的,而非一个季度的促销动作。

把它理解为信任冲击,而非结构性转移

看到这些数据,很容易过度反应。我们认为这并不是正确的解读方式。酷澎的物流基础设施、火箭配送网络以及Rocket Growth(로켓그로스)履约项目,仍然是海外品牌在韩国规模化出货最高效的方式。客户基础在一个季度内基本恢复。让酷澎成为默认入门渠道的平台经济学——高MAU、密集履约、转化级广告库存——并未恶化。

真正改变的是集中度风险。一年前,仅依赖单一酷澎店铺运营韩国市场的海外品牌,背负的是运营层面的风险(账户停权、商品归并、商品匹配争议)。今天,同一品牌还要承担在单一渠道内部无法控制或对冲的平台级信任风险。不需要离开酷澎,而是在酷澎的基础上增加Naver智能商店渠道——在韩国消费者重新评估期间,相当一部分人正是把购物时间花在了那里。

我们在与评估韩国市场进入的品牌沟通时一再强调的框架是:这些品牌的韩国客户已经存在,问题在于他们现在在哪些平台上。2026年Q1让这个问题的答案比2024年时更加多元。

从第一天起就做双渠道。 让智能商店与酷澎并行规划,而不是事后再补。在初期搭建韩国主体和上架时同步建设第二渠道的边际成本很小;而在一年之后、运营已被酷澎增长占满时再加装第二渠道,成本要高得多。

酷澎依然更强的部分

在推荐对冲方案之前,先坦诚地谈谈代价。

Rocket Growth履约是单层3PL关系。库存从你的货代直接进入酷澎运营的仓库,仓储、最后一公里和退货全部由酷澎一手承担。酷澎上的广告机制——赞助搜索、转化数据反馈、自动出价——与这一履约层紧密耦合。正是这种耦合,让一条运作良好的Rocket Growth商品页能转化出那样的水平。我们在酷澎IoR与3PL如何改变你的韩国利润结构中讨论过这种组合如何改变利润结构。

对于大多数有跨境需求的西方品牌而言,这种组合仍然是从"我们有韩国客户在国际站点购买"走向"我们在韩国有真正的本地电商业务"最快的路径。决策框架并没有变;我们在Rocket Growth与韩国跨境销售:运营者的决策框架中已有覆盖,底层逻辑依然成立。

一旦你理解了节奏,结算在酷澎上也更具可预测性。默认是月结,并提供折扣后的周结和快速到账选项;详见酷澎结算周期:月结、周结与快速结算。

智能商店的复杂之处

智能商店的代价并不隐蔽。值得直接点明。

广告机制。 Naver的购物广告生态横跨搜索、Smart Channel以及更广义的Naver内容生态。转化归因比酷澎站内的赞助搜索更难闭环,对一个尚未在韩国搜索领域积累权重的海外品牌而言,ROAS曲线压平所需的时间更长。

运营负担。 智能商店的自助化程度比酷澎更高。商品上架、客服处理、退货、促销——卖家的手始终离键盘很近。对于本地团队精简的品牌来说,这是实实在在的持续工作量。

N配送是多层履约。 这是海外品牌最容易低估的一点。N配送(N배송)通过Naver Fulfillment Alliance合作伙伴运营,再由这些伙伴外包给下游3PL。结构是这样的:Naver制定规则,联盟合作伙伴是你的合同对手方,第三方运营商负责仓储和最后一公里。相比Rocket Growth由酷澎直接运营的单层模式,这里有更多的交接环节、更多潜在的SLA落差,以及在退货处理上更多的不确定性。这些并非否决项,但确实意味着智能商店的履约比Rocket Growth需要更主动的监督。

双渠道启动的实际样貌

对一个在2026年带着已验证的跨境需求进入韩国的海外品牌,我们建议的实际推进顺序如下:

- 以酷澎为主拉动出货量。 酷澎仍然是从0到本地首笔韩元营收转化率最高的路径,尤其是在Rocket Growth履约具有重要性的品类(小件包裹、高频复购、消耗型快消品)。

- 入驻期间同步搭建智能商店。 当酷澎账号开通、必要的KC认证(KC 인증)、Rocket Growth入仓在推进时,使用同一个韩国主体把智能商店店铺也搭建起来。复用韩文本地化的商品文案与素材。新增第二个店铺的边际成本很低;12个月后在没有运营带宽的情况下再去搭建,边际成本会很高。

- 审慎决定是否使用N配送。 不要因为N配送存在就默认采用。智能商店初期的订单量,往往用国内3PL的标准包裹发货就足够。只有当智能商店订单量足以支撑多层结构带来的额外开销时,再切入N配送。

整个过程中:把两个渠道当作一个损益表来管理——协同库存池、定价决策与促销日历。不要让两个互不沟通的渠道经理各自为政。

这与我们在评估任何韩国本地主体时所遵循的运营逻辑一致。双渠道模式可以干净地嵌入Flame服务(在客户自有的韩国主体上同时进行实体管理与电商运营),因为酷澎与智能商店都在同一法律结构下运营,且共用同一个销售商主体(Seller of Record)。

对于仍处于决策更早阶段的品牌,整体顺序在海外品牌如何在酷澎销售中已有覆盖。框架本身没有变,下游的渠道组合变了。

常见问题

因为2025年12月的事件,我们是不是该暂停酷澎的计划? 不需要。活跃客户基础、支付金额和MAU到2026年3月都已大幅恢复。海外品牌面对的平台经济学并未改变。

对海外品牌来说,智能商店现在是不是已经超过酷澎了? 没有。智能商店在2026年Q1增长更快,但酷澎在绝对体量、履约密度和转化机制上仍然让它成为大多数走本地化路线的西方品牌的主力渠道。

入驻智能商店是否需要韩国主体? 是的,要获得韩国消费者期待的本地智能商店体验,就需要——这与Rocket Growth适用同样的逻辑。跨境智能商店是存在的,但无法享受N配送或具竞争力的发货时效。背后的原因大多在为什么跨境订单低估了你的韩国机会中已经讨论过。

同一个韩国主体能否同时持有酷澎和智能商店账户? 可以。一家韩国有限公司(유한회사)可以同时作为两个平台的销售商主体,在同一登记号下申报增值税,并跨渠道共用库存——前提是你的3PL配置能够支持。

如果我们是较小的品牌,只能把一个渠道做好怎么办? 那就先做酷澎,但在初期搭建主体的过程中,把智能商店的基础打好——域名、品牌注册、基础店铺——这样第二渠道未来只是一个上线决策,而不是一个新建项目。

准备好规划双渠道的韩国上线了吗?

就你的2026韩国渠道组合与Kontactic沟通

如果你已经验证了来自韩国的跨境需求,正在决定如何并行架构酷澎与智能商店,我们可以基于你的具体品类,与你梳理主体、履约与运营的推进顺序。

关于作者

由拥有 15 年以上跨境经验的韩国与全球电商运营专家组成,由 CEO Isaac Lee 领衔——他是 KOTRA 认证顾问,并担任首尔市与韩国关税厅官方讲师。我们每天都在为西方品牌操盘韩国市场进入,这个博客记录的正是我们在一线的所学所得。

进一步了解 Kontactic →相关文章

韩国运营成本详解:Spark、Flame、Blaze 谁付钱、付给谁?

无论采用委托销售、运营代理,还是自建韩国本地实体——库存、广告、平台费、增值税等运营成本最终都由品牌方承担。本文详解 Kontactic 三档方案(Spark、Flame、Blaze)下的资金流向、具体成本构成,以及创始人最容易踩的坑。

酷澎结算周期对比:月结、周结与快速结算

酷澎默认在销售次月的第 20 个工作日向卖家付款,从下单到入账接近 60 个自然日。本文对比月结、周结和快速结算三种模式。

在韩国销售电烤炉:三项必备认证

在韩国本地销售电烤炉通常需要三项独立认证——电气安全认证、EMC 认证,以及食品接触类产品进口登记。本文逐一解析每一项认证的运作方式。